Em relação aos Regimes Contábeis Aplicados à Contabilidade Pública, é INCORRETO afirmar que:

São exemplos de receitas correntes, EXCETO:

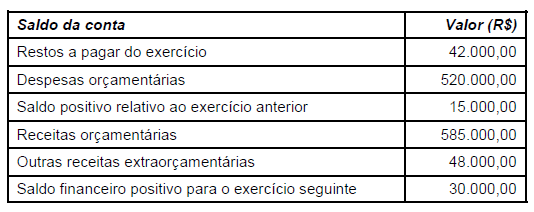

O gestor financeiro de uma Entidade Pública “Accountability" apresentou os seguintes saldos nas contas do Balanço Financeiro no final do exercício financeiro do ano de 2015.

Analisando as informações acima obtidas pelo gestor financeiro da entidade, o total das despesas extra orçamentárias no exercício financeiro corresponde a:

Sobre os estágios da despesa orçamentária, é correto afirmar que:

No Brasil, o patrimônio das entidades do setor público, o orçamento, a execução orçamentária e financeira e os atos administrativos que provoquem efeitos de caráter econômico e financeiro no patrimônio devem ser mensurados ou avaliados monetariamente a registrados pela contabilidade, obedecendo às Normas Brasileiras de Contabilidade. Em face do exposto, assinale a alternativa INCORRETA, acerca da avaliação e mensuração dos componentes patrimoniais:

Assinale a alternativa que NÃO corresponde à classificação das receitas públicas.

Julgue as assertivas abaixo:

I- O superávit financeiro corresponde à diferença positiva entre o Ativo Financeiro e o Passivo a Descorberto.

II- Os ativos devem ser classificados como circulantes e exigível a longo prazo.

III- As contas do ativo devem ser dispostas em ordem descrescente de grau de conversibilidade, as contas do passivo em ordem decrescente de grau de liquidez.

IV- O resultado patrimonial do exercício é apurado no Balanço Patrimonial e refletido na Demonstração das Variações Patrimoniais.

V- O passivo financeiro compreenderá as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária.

Marque a alternativa corresponde ao julgamento das assertivas:

Acerca das demonstrações contábeis aplicadas ao setor público, indique a alternativa que não condiz com a característica e peculiaridade do demonstrativo.