O lançamento contábil da compra de um imóvel, cuja forma de pagamento tenha sido 50% à vista e 50% a prazo, corresponde a um fato contábil permutativo e a uma partida de diário de terceira fórmula.

O registro contábil de uma baixa de títulos incobráveis é feito mediante um débito em uma conta de despesa, com o objetivo de reduzir do lucro do período a parcela relativa ao ativo que não será recebido, e um crédito em uma conta que representar o direito de receber, por exemplo, “clientes” ou “duplicatas a receber”, com a finalidade de ajustar o montante que deverá ser efetivamente recebido pela entidade contábil.

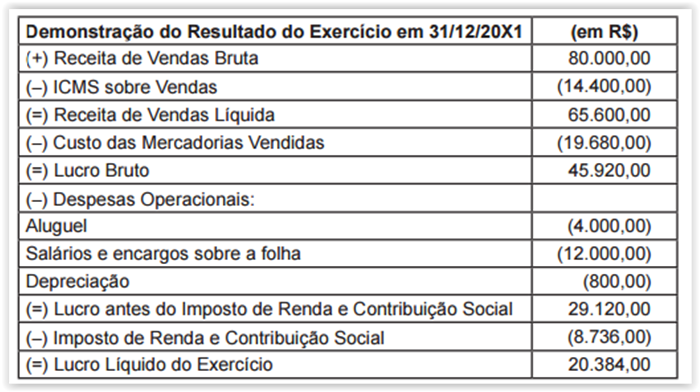

QUESTÕES de 68 a 71 A Demonstração do Resultado do Exercício da empresa "XYZ" para o ano de 20X1 era composta dos seguintes valores:Edit

Informações adicionais:

• O valor do ICMS que incidiu sobre as compras das mercadorias vendidas foi igual a R$4.320,00;

• Do valor da despesa com salários e encargos sobre a folha, R$10.500,00 correspondem a salários e R$1.500,00 correspondem a contribuições devidas ao INSS. Para a Demonstração do Valor Adicionado da empresa " XYZ", relativa ao ano de 20X1, é correto afirmar:

Já o valor adicionado total a distribuir é de R$55.200,00

Para fins de aplicação dos limites da dívida pública, os precatórios não pagos durante a execução dos orçamentos em que foram incluídos devem integrar a dívida consolidada.

O registro orçamentário do pagamento de uma despesa, no subsistema orçamentário, pode ser representado pelo seguinte lançamento: DÉBITO – Créditos empenhados a liquidar CRÉDITO – Créditos empenhados liquidados

total do passivo de uma empresa que apresente um estado patrimonial de inexistência de riqueza própria, cujo total do ativo seja maior do que zero, não pode ser igual a zero.

QUESTÕES 64 e 65 A empresa "ABC" adquiriu um equipamento para uso em suas atividades operacionais por R$100.000,00. Adicionalmente, a empresa teve os seguintes gastos: frete para o transporte até a sua fábrica no valor de R$10.000,00; instalação no valor de R$5.000,00 e tributos incidentes na aquisição no valor de R$7.000,00. Por meio de análises do uso previsto para o equipamento, a empresa constatou que ele terá vida útil de 10 anos e um valor residual de R$8.000,00. Com base nos dados apresentados, é correto afirmar:

Considerando-se o método das quotas constantes para cálculo da depreciação, o saldo contábil do equipamento, após 18 meses de uso, será de R$104.900,00.

QUESTÕES de 68 a 71 A Demonstração do Resultado do Exercício da empresa "XYZ" para o ano de 20X1 era composta dos seguintes valores:

Informações adicionais:

• O valor do ICMS que incidiu sobre as compras das mercadorias vendidas foi igual a R$4.320,00;

• Do valor da despesa com salários e encargos sobre a folha, R$10.500,00 correspondem a salários e R$1.500,00 correspondem a contribuições devidas ao INSS. Para a Demonstração do Valor Adicionado da empresa " XYZ", relativa ao ano de 20X1, é correto afirmar:

O valor adicionado bruto é de R$56.000,00.

Segundo as Normas Brasileiras, no setor público, a Unidade Contábil é classificada em Originária, Descentralizada, Unificada e Consolidada. Nessa estrutura, a soma ou a agregação do patrimônio de duas unidades contábeis constitui uma unidade contábil unificada.

Pode-se representar o registro da liquidação de uma despesa por meio do seguinte lançamento: DÉBITO – Variação Patrimonial Diminutiva CRÉDITO – Contas a Pagar

A receita derivada da cobrança de tributos representa uma variação patrimonial aumentativa resultante da execução orçamentária, a qual tem como efeito o aumento do patrimônio líquido da entidade do setor público.

QUESTÕES 64 e 65 A empresa "ABC" adquiriu um equipamento para uso em suas atividades operacionais por R$100.000,00. Adicionalmente, a empresa teve os seguintes gastos: frete para o transporte até a sua fábrica no valor de R$10.000,00; instalação no valor de R$5.000,00 e tributos incidentes na aquisição no valor de R$7.000,00. Por meio de análises do uso previsto para o equipamento, a empresa constatou que ele terá vida útil de 10 anos e um valor residual de R$8.000,00. Com base nos dados apresentados, é correto afirmar:

O custo histórico do equipamento registrado pela empresa na data de sua aquisição foi de R$122.000,00.

Uma provisão deverá ser reconhecida sempre que houver uma obrigação presente ou futura e seja provável a saída de recursos para liquidar a obrigação, desde que uma estimativa confiável do valor de tal obrigação possa ser realizada.

As receitas intraorçamentárias são as decorrentes de operações de transferência intergovernamental envolvendo entes de esferas de governos diferentes. Nesse sentido, o Fundo de Participação dos Municípios (FPM) constitui um exemplo de transferência intergovernamental que deve ser registrada como receita intraorçamentária pelo ente beneficiário.