O registro da Fixação da Despesa ocorre no subsistema orçamentário por meio do seguinte lançamento: DÉBITO – Despesa Orçamentária Fixada CRÉDITO – Crédito Orçamentário Disponível

Os Restos a Pagar processados constituem conta do passivo financeiro e se referem às despesas já empenhadas legalmente, mas que ainda não foram pagas, pois o bem ou o serviço adquirido pela entidade do setor público ainda não foi entregue.

O valor da receita de vendas líquida da empresa W é de R$ 178.900,00

Considerando uma alíquota de 30% relativa ao Imposto de Renda e à Contribuição Social sobre o lucro, o valor dos referidos impostos e do lucro líquido do exercício da empresa W é, respectivamente, igual a R$ 28.470,00 e R$ 66.430,00.

De acordo com as normas contábeis vigentes no Brasil, a conta em que é evidenciado o montante de duplicatas descontadas não deve ser apresentada como uma conta retificadora do ativo, mas, sim, em conjunto com os demais passivos da entidade contábil.

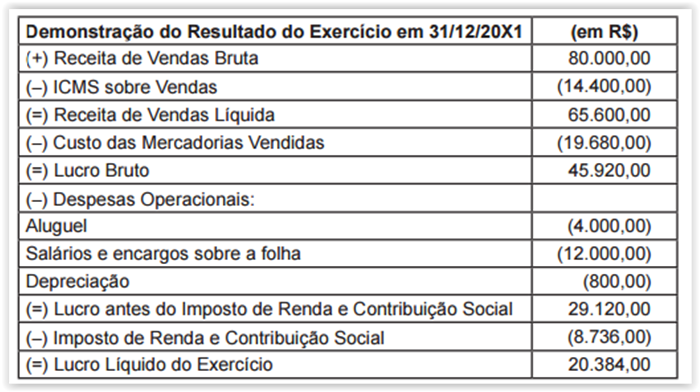

QUESTÕES de 68 a 71 A Demonstração do Resultado do Exercício da empresa "XYZ" para o ano de 20X1 era composta dos seguintes valores:Edit

Informações adicionais:

• O valor do ICMS que incidiu sobre as compras das mercadorias vendidas foi igual a R$4.320,00;

• Do valor da despesa com salários e encargos sobre a folha, R$10.500,00 correspondem a salários e R$1.500,00 correspondem a contribuições devidas ao INSS. Para a Demonstração do Valor Adicionado da empresa " XYZ", relativa ao ano de 20X1, é correto afirmar:

A distribuição do valor adicionado para o governo (impostos, taxas e contribuições) é de R$24.636,00.

Considerando os estágios da receita pública, a arrecadação representa o momento em que o ente público recebe os tributos e demais créditos que lhe são devidos pelos contribuintes.

O registro da Previsão da Receita ocorre no subsistema financeiro com o seguinte lançamento: DÉBITO – Previsão Inicial da Receita Orçamentária CRÉDITO – Receita Orçamentária a Realizar

No Brasil, a reavaliação dos bens móveis e imóveis das entidades do setor público só passou a ser permitida a partir de 2008, com o advento das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

O valor do resultado com mercadorias da empresa W é de R$ 94.900,00.

De acordo com a Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro vigente no Brasil, estão entre princípios contábeis geralmente aceitos os da Entidade, da Continuidade, do Registro pelo Valor Original, da Competência e da Prudência.

QUESTÕES de 68 a 71 A Demonstração do Resultado do Exercício da empresa "XYZ" para o ano de 20X1 era composta dos seguintes valores:Edit

Informações adicionais:

• O valor do ICMS que incidiu sobre as compras das mercadorias vendidas foi igual a R$4.320,00;

• Do valor da despesa com salários e encargos sobre a folha, R$10.500,00 correspondem a salários e R$1.500,00 correspondem a contribuições devidas ao INSS. Para a Demonstração do Valor Adicionado da empresa " XYZ", relativa ao ano de 20X1, é correto afirmar:

A distribuição do valor adicionado para pessoal é de R$12.000,00.

Assim como as receitas orçamentárias, as receitas extraorçamentárias são recursos autorizados pela Lei Orçamentária Anual que os entes públicos utilizam para fazer frente aos gastos públicos.

Na contabilidade orçamentária, a codificação econômica da receita pública tem seis níveis, dos quais o terceiro e o quarto representam a ESPÉCIE e a RUBRICA da receita, respectivamente.

O suprimento de fundos é aplicável aos casos de despesas expressamente definidos em lei e sua concessão deverá respeitar os estágios do empenho, da liquidação e do pagamento.