Em um restaurante, no final do mês de abril, foram inventariadas as matérias-primas que sobraram em estoque e os valores destas mercadorias foram contabilizados em R$ 7.776,00. Sabe-se que as compras do mês de maio totalizaram R$ 87.569,32, com recuperação do ICMS no valor de R$ 2.891,98. No final do mês de maio, novo inventário foi feito, totalizando um montante de R$ 3.575,09 em mercadorias. Sabendo-se ainda que a empresa vendeu 45.534 refeições nesse mês, calcule os custos totais e os custos unitários de matéria-prima nessa empresa durante o mês de maio.

Sabendo que em uma grande empresa de refeições coletivas os custos mensais são:

Matéria-prima: $ 40.000,00

Salários e encargos: $ 4.000,00

Energia elétrica: $ 400,00

Aluguel: $ 500,00

Seguros e impostos: $ 100,00

Depreciação: $ 150,00 Outros: $ 50,00

Todos os itens, com exceção da matéria-prima, podem ser considerados fixos, nessa empresa. A gestão dessa empresa fixa o preço de venda considerando um lucro de 50% sobre os custos calculados pela metodologia do custeio integral. Da forma que está estruturada, a empresa poderia produzir até 5.000 refeições congeladas, mas, no último semestre, somente 4.000 unidades por mês foram produzidas. Com base nesses dados, calcule os valores dos custos fixos totais, os custos variáveis totais, o custeio variável unitário por refeição, o custo das refeições congeladas pelo método do custeio integral e o preço de venda a ser fixado para cada uma das refeições produzidas.

Na empresa X os gastos com custos fixos totalizaram R$ 15.000,00 por mês. Sabe-se, ainda, que os valores totais gastos com custos variáveis (matériaprima) foram de R$ 5.000,00 no período, para a fabricação e venda de 5.000 refeições. O preço de venda de cada refeição é de R$ 4,00 e a empresa trabalha apenas em 25 dias por mês. Com base nesses dados, calcule: o custo variável unitário (de cada refeição), a margem de contribuição de cada uma das refeições e o ponto de equilíbrio (quantas refeições devem ser produzidas e vendidas por mês e por dia para que o lucro seja igual a zero):

Na empresa XWZ todos os funcionários trabalham diretamente na produção de refeições. Sabe-se que a empresa possui 05 funcionários, com salários distintos. O cozinheiro possui salário base de R$ 800,00. Os dois auxiliares de produção, salários de R$ 400,00 cada. E os dois cozinheiros auxiliares recebem R$ 550,00 cada. Sabe-se que os funcionários não recebem nenhum adicional ao salário e que seus salários brutos sempre têm valores iguais aos seus salários base. Importante citar, ainda, que os funcionários têm jornada total de trabalho de 220 horas por mês. Sabe-se, ainda, que a empresa paga 74% em encargos sociais e proporcionais de férias e de 13° salário, sobre cad a um dos salários brutos. Sabendo-se que, para serem produzidas 100 refeições em um jantar o cozinheiro trabalha durante 03 horas, os dois cozinheiros auxiliares trabalham 02 horas cada um e os auxiliares de produção, 3,5h cada um, quanto seria o valor financeiro do custo da mão-de-obra em uma única (01) refeição produzida?

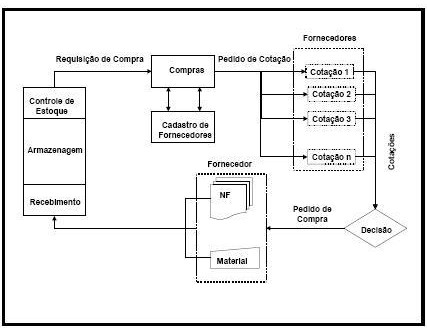

O fluxograma abaixo representa um processo simplificado de compras de uma empresa. Após analisá-lo, responda o que se pede:

I. Dentre as funções de compras estão a aquisição de materiais, a localização de fontes adequadas de suprimento, a negociação de preços, a colocação de pedidos e garantia de que as mercadorias cheguem pontualmente e garantia da qualidade higiênico-sanitária dos alimentos adquiridos.

II. Para decidir qual é o melhor fornecedor para a compra, alguns fatores devem ser levados em consideração: cotações de preços, análises das embalagens dos produtos, análises das perdas geradas por degelo, os per capitas de compra e o número de clientes a serem atendidos.

III. No serviço público as compras são regulamentadas pela Lei n°8666 de 93 (Licitações), alterada pela Lei n°8883 de 94 e Lei n°10.520 de 2002 (Pregão Eletrônico).

IV. Nas empresas privadas o único método de aquisição é a livre negociação.

V. No serviço público as compras são realizadas através das modalidades de carta convite, tomada de preços e concorrência publica.

Sobre política de compras, condizem com a verdade:

I. Política de compras significa ter os materiais necessários, na quantidade certa, no local certo e no tempo certo.

II. Departamento de compras é o responsável pelo fluxo de materiais a partir do fornecedor, passando pela produção até o consumidor.

III. Compras ditas centralizadas são aquelas concentradas num único órgão de compras e as descentralizadas são aquelas em que cada unidade dispersa da empresa tem o seu próprio órgão de compras.

IV. Conceito de melhor compra baseia-se em boas cotações e melhores preços, apenas.

V. Quando planejamos as compras de uma UAN, consideramos cardápios, per capitas, fatores de correção e fatores de cocção.

VI. Para adquirir alimentos a preços interessantes é preciso fazer boas cotações, ter bom relacionamento com fornecedores e boa política de pagamento.