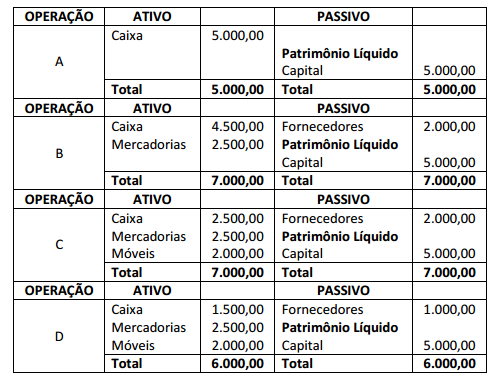

Uma empresa iniciou suas atividades em março de 2014

Acerca das operações que deram origem a cada situação patrimonial no primeiro mês de funcionamento da empresa,

marque V para as verdadeiras e F para as falsas.

( ) Operação A – Integralização de Capital em dinheiro, no valor de 5.000,00

( ) Operação B – Aquisição de Mercadorias no valor de 2.500,00, para pagamento a prazo

( ) Operação C – Aquisição de Móveis com pagamento à vista no valor de 2.000,00

( ) Operação D – Pagamento de parte da dívida com Fornecedores, no valor de 1.000,00

A sequência está correta em

“O Patrimônio Líquido pode ser definido como a diferença entre o Ativo e o Passivo de uma entidade em determinado

momento." (Iudícibus et al, 2010)

Constitui-se em uma das fontes do Patrimônio Líquido:

Uma empresa contratou um seguro contra incêndios em 30 de junho de 2013, cuja vigência é de 01 de julho de 2013 a

30 de junho de 2014 . O valor do prêmio pago foi de R$ 4.800,00. De acordo com o regime de competência de exercícios

e considerando que o período contábil da empresa coincide com o ano-calendário, qual é o lançamento contábil correto

a ser realizado na empresa no dia 31 de dezembro de 2013, para apropriar a parcela da despesa do prêmio que beneficiou

o exercício?

Duas pessoas resolveram constituir uma sociedade por cotas de responsabilidade limitada e o Contrato Social apresenta

a seguinte cláusula: o capital social é de R$ 500.000,00, dividido em 500.000 quotas, no valor nominal de R$ 1,00 cada

uma, a ser integralizadas da seguinte forma, pelos sócios:

I. Sócio “X" – 250.000 quotas de R$ 1,00 cada uma, totalizando R$ 250.000,00, sendo que 210.000 quotas, totalizando

R$ 210.000,00, serão integralizadas, neste ato, em moeda corrente do país, e 40.000 quotas, totalizando R$ 40.000,00,

serão integralizadas no prazo de 120 dias, em moeda corrente do país.

II. Sócio “Y" – 250.000 quotas de R$ 1,00 cada uma, totalizando R$ 250.000,00, sendo que 140.000 quotas, totalizando

R$ 140.000,00, serão integralizadas, neste ato, em moeda corrente do país, e 110.000 quotas, totalizando R$ 110.000,00,

serão integralizadas no prazo de 180 dias, em moeda corrente do país.

Após os registros contábeis da subscrição e integralização parcial do capital subscrito, conforme descrito no Contrato

Social, a conta Capital Social a Integralizar deverá apresentar um saldo

“O grande objetivo da Contabilidade é prover seus usuários, em geral, com o máximo possível de informações sobre o

patrimônio de uma entidade e suas mutações." (Iudícibus et al, 2010, p. 11)

“________________________________ são usuários que possuem duplo interesse nas informações contábeis: primeiramente

porque se baseiam nas mesmas para arrecadar tributos; e, em segundo lugar, interessam-se pelos dados econô-

micos das unidades microeconômicas para que, devidamente agregados e tratados estatisticamente, possam fornecer

bases adequadas para análises econômicas." Assinale a alternativa que completa corretamente a afirmativa anterior.

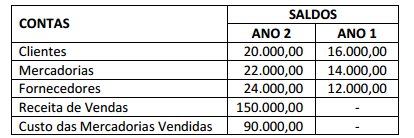

Uma empresa apresentou as seguintes informações ao final do Ano 2

Considerando o método direto para cálculo do caixa gerado pelas operações do fluxo de caixa, os valores de recebimento

de vendas e pagamento de fornecedores referentes ao Ano 2 são, respectivamente,

O grupo de natureza da despesa é um agregador de despesas com as mesmas características quanto ao objeto de gasto. Marque a alternativa que apresenta um grupo de natureza das despesas classificado na categoria econômica de despesas correntes.