Com base no MCASP – edição 2.017, e nos Procedimentos Contábeis Patrimoniais, assinale a alternativa incorreta:

De acordo com o MCASP – edição 2.017, a Lei Orçamentária fixa a Despesa Pública autorizada para um exercício financeiro. A Despesa Orçamentária Pública é o conjunto de dispêndios realizados pelos entes públicos para o funcionamento e manutenção dos serviços públicos prestados à sociedade.

Sobre esse assunto, analise as afirmativas abaixo:

I. Despesa Orçamentária é toda transação que depende de autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada.

II. Dispêndio extraorçamentário é aquele que não consta na lei orçamentária anual, compreendendo determinadas saídas de numerários decorrentes de depósitos, pagamentos de restos a pagar, resgate de operações de crédito por antecipação de receita e recursos transitórios.

III. Para fins contábeis, a Despesa Orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida em: Despesa Orçamentária Efetiva, Despesa Orçamentária Não Efetiva e Despesa Mista.

Assinale a altenativa correta.

A Parte V – Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) do Manual de Contabilidade Aplicada ao Setor Público (MCASP) tem como objetivo padronizar a estrutura e as definições dos elementos que compõem as DCASP. Com base no trecho acima, assinale a alternativa incorreta:

Com base no MCASP – edição 2.017, e na Receita Orçamentária, assinale a alternativa correta:

De acordo com o MCASP, edição 2.017, o Plano de contas é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. Com relação ao Plano de Contas Aplicados ao Setor Público (PCASP) seus objetivos são:

I. Padronizar os registros contábeis das entidades do setor público.

II. Distinguir os registros de natureza patrimonial, orçamentária e de controle.

III. Atender à administração direta e à administração indireta das três esferas de governo, inclusive quanto às peculiaridades das empresas estatais dependentes e dos Regimes Próprios de Previdência Social (RPPS).

IV. Permitir o detalhamento das contas contábeis, a partir do nível mínimo estabelecido pela STN, de modo que possa ser adequado às peculiaridades de cada ente.

V. Permitir a consolidação nacional das contas públicas.

VI. Permitir a elaboração das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) e dos demonstrativos do Relatório Resumido de Execução Orçamentária (RREO) e do Relatório de Gestão Fiscal (RGF).

VII.Permitir a adequada prestação de contas, o levantamento das estatísticas de finanças públicas, a elaboração de relatórios nos padrões adotados por organismos internacionais – a exemplo do Government Finance Statistics Manual (GFSM) do Fundo Monetário Internacional (FMI), bem como o levantamento de outros relatórios úteis à gestão.

VIII.Contribuir para a adequada tomada de decisão e para a racionalização de custos no setor público.

IX. Contribuir para a transparência da gestão fiscal e para o controle social.

Estão corretas as afirmativas:

Com base no MCASP – edição 2.017, e nas características qualitativas da informação contábil, assinale a alternativa incorreta:

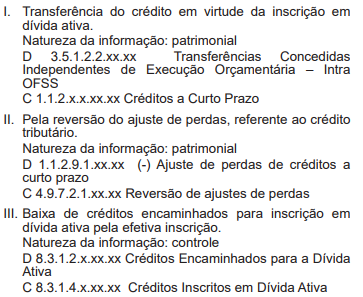

Com base no MCASP – edição 2.017, a inscrição na Dívida Ativa deverá ser efetivada simultaneamente no órgão ou unidade competente para inscrição do crédito em dívida ativa e no órgão ou entidade de origem do crédito.

Analise os registros abaixo no órgão ou entidade de origem do crédito e assinale a alternativa correta:

Assinale a alternativa correta.

De acordo com o MCASP – edição 2.017, Precatórios são requisições de pagamento contra a Fazenda Pública decorrentes de decisões judiciais transitadas em julgado, disciplinados pelo art. 100 da CF/1988.

A contabilização dos precatórios em regime especial dar-se-á de forma distinta nos municípios e nos estados e Distrito Federal, uma vez que no primeiro caso o ente devedor (município) não pertence à esfera do Tribunal de Justiça e no segundo caso o ente devedor (estados e Distrito Federal) pertence à esfera do Tribunal de Justiça.

Com base nos conceitos apresentados, assinale a alternativa incorreta:

De acordo com a Lei 12.249/2010 e do Regime Especial de Incentivos para o Desenvolvimento de Infraestrutura da Indústria Petrolífera nas Regiões Norte, Nordeste e Centro-Oeste (REPENEC), analise as afirmativas abaixo e dê valores Verdadeiro ( V ) ou Falso ( F ).

( ) É beneficiária do REPENEC a pessoa jurídica que tenha projeto aprovado para implantação de obras de infraestrutura nas Regiões Norte, Nordeste e Centro Oeste, nos setores petroquímico, de refino de petróleo e de produção de amônia e uréia a partir do gás natural, para incorporação ao seu ativo imobilizado.

( ) As pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, de que trata a Lei Complementar nº 123, de 14 de dezembro de 2006, podem aderir ao REPENEC.

( ) No caso de venda no mercado interno ou de importação de máquinas, aparelhos, instrumentos e equipamentos, novos, e de materiais de construção para utilização ou incorporação nas obras e infraestrutura nas Regiões Norte, Nordeste e Centro-Oeste, nos setores petroquímico, de refino de petróleo e de produção de amônia e uréia a partir do gás natural, para incorporação ao seu ativo imobilizado, fica suspense a exigência da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social - COFINS incidentes sobre a receita da pessoa jurídica vendedora, quando a aquisição for efetuada por pessoa jurídica beneficiária do REPENEC.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Com base no MCASP – edição 2.017, na Dívida Ativa e em sua contabilização, analise as afirmativas abaixo, e dê valores Verdadeiro ( V ) ou Falso ( F ).

( ) Verificado o não recebimento do crédito no prazo de vencimento, cabe ao órgão ou entidade de origem do crédito encaminhá-lo ao órgão ou entidade competente para sua inscrição em dívida ativa, com observância dos prazos e procedimentos estabelecidos.

( ) A inscrição do crédito em dívida ativa configura fato contábil modificativo, pois altera o valor do patrimônio líquido do ente público.

( ) No órgão ou entidade de origem é baixado o crédito a receber contra uma variação patrimonial diminutiva (VPD) e no órgão ou entidade competente para inscrição é reconhecido um crédito de dívida ativa contra uma variação patrimonial aumentativa (VPA).

( ) Quanto à expectativa de realização, há troca do crédito a receber no ativo circulante (registrado no órgão ou entidade de origem do crédito) pelo crédito de dívida ativa no ativo não circulante (registrado no órgão ou entidade competente para inscrição do crédito em dívida ativa), tendo em vista que o inadimplemento torna incerto o prazo para realização do crédito.

( ) Junto ao crédito encaminhado, devem acompanhá-lo os ajustes para perdas. Isso devido ao registro da Dívida Ativa ser pelo valor líquido do crédito a receber.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.