Suponha que uma empresa adquiriu um bem corpóreo por arrendamento mercantil financeiro em 20X0. Considerando os critérios de avaliação do ativo previstos na Lei nº

6.404/1976, em 20X1, o bem será avaliado pelo

Suponha que uma entidade empresarial recebeu uma subvenção governamental na forma de um ativo não monetário, cujo valor no termo de doação foi 10% maior que o valor pelo qual o ativo pode ser negociado. Acerca do reconhecimento da subvenção, assinale a alternativa correta.

Considere um ativo intangível resultante da fase de desenvolvimento de um projeto interno, para o qual a entidade não conseguiu demonstrar a respectiva capacidade de uso ou venda. Nesse caso, de acordo com a NBC TSP 08 – Ativo Intangível, a entidade deverá

Uma empresa adquiriu, em abril de 2014, uma máquina por R$ 150.000,00, com vida útil estimada em cinco anos e taxa de depreciação linear de 20% ao ano. Após três anos de uso, a máquina foi vendida, e a empresa registrou ganho na venda de imobilizado de R$ 10.000,00.

Com base apenas nessas informações, assinale a alternativa que registra o lançamento contábil do reconhecimento da receita pela venda da máquina.

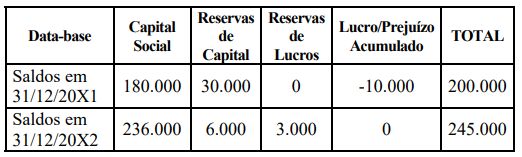

A Demonstração das Mutações do Patrimônio Líquido (DMPL) de uma entidade evidenciava, em 31/12/20X2, os seguintes saldos:

Considere que, no período, ocorreram os seguintes lançamentos:

a) Aumento de capital com lucros R$ 32.000

b) Aumento de capital com reservas R$ 24.000

c) Dividendos distribuídos R$ 25.000

d) Constituição de reservas de lucros R$ 3.000

Com base apenas nas informações apresentadas, o lucro líquido do exercício encerrado em 20X2 foi

De acordo com a NBC TSP 04 – Estoques, o valor contábil dos estoques vendidos deve ser reconhecido como

De acordo com o que dispõe o CPC 26 R1 – Apresentação das Demonstrações Contábeis, quanto à classificação de ativos e de passivos no balanço patrimonial, um lote de material que será consumido no decurso normal do ciclo operacional da entidade será classificado como