Em relação à contabilidade pública, no âmbito dos municípios, analise as assertivas abaixo: I. Todos os municípios brasileiros adotam a contabilidade e os termos ainda vigentes que constam na Lei nº 4.320/1964. II. Ainda que obedeçam a regulamentações federais, emanadas principalmente da Secretaria do Tesouro Nacional, cada município cria o seu plano de contas. III. Os municípios com menos de 50.000 habitantes não necessitam da assinatura de um contador ou técnico em contabilidade nos seus relatórios e demonstrações contábeis. Quais estão corretas?

Para responder a próxima questão observe a tabela abaixo. Nela constam fatos hipotéticos, com os respectivos valores, ocorridos em determinada data em um município brasileiro.

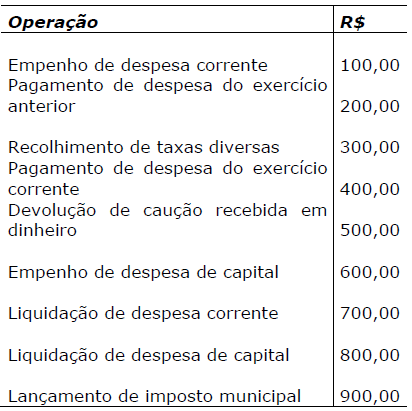

O montante dos dispêndios extraorçamentários naquela data foi de:

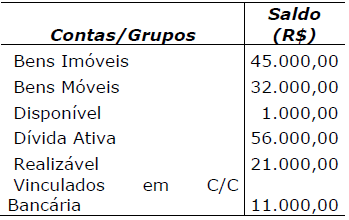

Considere que os dados da tabela abaixo foram extraídos do Balanço Patrimonial de um Município, estruturado nos termos do Anexo 14 da Lei nº 4.320/1964.

De acordo com a tabela, qual o montante do Ativo Financeiro?

Para responder a próxima questão observe a tabela abaixo. Nela constam fatos hipotéticos, com os respectivos valores, ocorridos em determinada data em um município brasileiro.

Considerando apenas a ocorrência das operações descritas acima, está correto afirmar que houve a seguinte variação no Ativo Disponível do Município:

O sistema de contabilidade pública em que são registrados os bens, valores, obrigações e situações não compreendidas no ativo real e no passivo real e que, imediata ou indiretamente, possam vir a afetar o patrimônio da entidade pública é o que denominamos de:

A contabilidade pública, enquanto um ramo das Ciências Contábeis aplicado aos entes públicos, possui algumas características próprias, como, por exemplo: