João, Joaquim e José montaram uma sociedade para abertura de uma empresa. Para tanto, João colocou no negócio 30% do capital investido por Joaquim, que, por sua vez, colocou 25% do capital total investido pelos três na sociedade. Se José colocou R$ 145 000,00 no negócio, seu capital investido superou o capital investido por João em

Sara aplicou a quantia de RS 600,00, a juros simples, com taxa de 2,5 % ao mês. Quanto rendeu a quantia aplicada ao final de 1 ano e 3 meses?

Assinale a alternativa que apresenta a relação CORRETA entre o método atuarial e o custo normal, em percentual do salário, apurado por este:

Os Créditos Adicionais Suplementares

Conforme dispõe a Lei Federal Nº 4320 de 17 de

março de 1964, a Demonstração das Variações

Patrimoniais evidencia as alterações verificadas no

Patrimônio, resultantes e independentes da execução

orçamentária, e indicará o Resultado Patrimonial do

Exercício, mostrando todas as Variações positivas e

negativas ocorridas no Patrimônio.

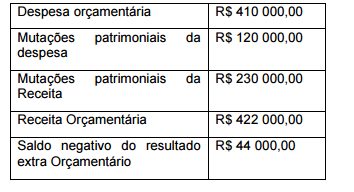

Nesse contexto, analise os dados seguintes:

Com base nesses dados, conclui-se que o resultado

patrimonial do exercício foi de

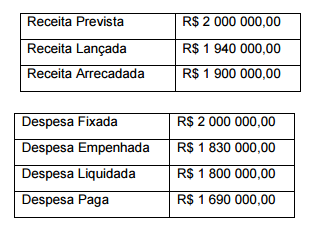

Tendo em vista as tabelas seguintes, considere:

Referente ao exercício financeiro XX de um órgão

público.

Durante o exercício XX, além de transações

referentes ao orçamento e à sua execução, o órgão

público pagou diferenças no valor de R$ 200 000,00,

teve recebimentos de depósitos caução no valor de

R$ 12 000,00 e houve reconhecimento à depreciação

dos bens imóveis no valor de R$ 28 000,00

Com base nessas informações, é CORRETO afirmar

que o

A Contabilidade Aplicada ao Setor Público (CASP)

tem como objetivo fornecer aos seus usuários

informações sobre os resultados alcançados e outros

dados de natureza orçamentária, econômica,

patrimonial e financeira das entidades do setor

público, em apoio ao processo de tomada de decisão,

à adequada prestação de contas, à transparência da

gestão fiscal e à instrumentalização do controle social.

Entre as demonstrações contábeis aplicadas ao setor

público, o Balanço Orçamentário possibilitará a

apuração do

Contas de Resultado são destinadas a registrar as

variações patrimoniais ocorridas, ou seja, as

despesas e as receitas. Nesse contexto, analise as

afirmativas seguintes:

I. Uma despesa paga à vista representa uma

redução de ativo e um aumento de passivo.

II. Uma despesa paga antecipadamente provoca

uma redução no ativo e na situação líquida.

III. Uma despesa realizada para pagamento futuro

representa um aumento de passivo sem qualquer

redução ou acréscimo nos valores do ativo.

IV. Uma receita realizada para recebimento futuro

representa uma redução de passivo e um

aumento da situação líquida.

A quantidade de afirmativas CORRETAS é

Um capital de R$ 800,00, aplicado a juros simples com uma taxa de 2% ao mês, resultou um montante de R$ 880,00 após certo tempo. Qual foi o tempo da aplicação?

Dos diversos elementos constantes do Demonstrativo do Resultado da Avaliação Atuarial (DRAA) e da Nota Técnica Atuarial (NTA), assinale a alternativa que apresenta o(s) elemento(s), obrigatoriamente, presente(s) em ambos os documentos:

Gilberto é um servidor público ativo participante do

RPPS de seu município e tem como única dependente

sua esposa Elza, que tem a mesma idade que ele.

Dos eventos a seguir, avalie quais elevam o valor da

reserva matemática, considerando o regime de

capitalização. Considere que o benefício de pensão por

morte tem o mesmo valor do benefício de aposentadoria.

I. Sobrevivência de Gilberto enquanto ativo

II. Morte de Gilberto enquanto ativo

III. Sobrevivência de Elza

Está CORRETO o que se afirma em

O reconhecimento da variação patrimonial diminutiva com material de consumo, observado o Princípio Contábil da Competência, conforme Resolução CFC nº 750, de 29 de dezembro de 1993, de uma entidade do setor público ocorre no momento da

Os recursos financeiros disponíveis para abertura de créditos suplementares e especiais estão listados no art. 43 da Lei n° 4.320 de 17 de março de 1964. São eles:

Considerando que um dos princípios fundamentais de contabilidade adotado é o de Competência, caso seja adotado o regime de caixa, uma despesa não paga no decorrer de um exercício teria o efeito de um

O administrador, no desempenho de suas atribuições,

pratica diversos atos administrativos, que se

transformam em fatos contábeis, os quais devem ser

registrados. A um agrupamento de registros de fatos

contábeis da mesma natureza, dá-se o nome de

CONTA. Nesse contexto, analise os itens seguintes:

I. Contas patrimoniais de natureza devedora

(Ativo), apresentadas por ordem de Liquidez.

II. Contas de resultado de natureza credora

(Receitas).

III. Contas de resultado de natureza devedora

(Despesas).

IV. Contas patrimoniais de natureza credora

(Passivo), apresentadas por ordem de

exigibilidade.

São CORRETOS os itens