Um auditor independente, após aceitar o trabalho, tomou conhecimento que a administração impôs uma limitação ao alcance da auditoria relacionada aos elementos do passivo.

O auditor julgou que os efeitos das distorções não detectadas sobre as demonstrações contábeis por conta da limitação, poderiam ser relevantes. O auditor solicitou que a administração retirasse a limitação, mas não foi atendido. Ainda, o auditor constatou que todos os responsáveis pela governança estavam envolvidos na administração da entidade e determinou que não seria possível executar procedimentos alternativos para obter evidência apropriada sobre os elementos do passivo.

O auditor concluiu que os possíveis efeitos de distorções não detectadas sobre as demonstrações contábeis, se houver, poderiam ser relevantes, mas não generalizados.

Nesse caso, o auditor deve

A Cia. Y tem investimentos em outras sociedades empresárias, contabilizando-as como suas controladas em suas demonstrações contábeis.

No ano X1, o auditor independente verificou que as demonstrações consolidadas da Cia. Y apresentavam distorções relevantes e generalizadas, devido a não consolidação de empresa controlada. Na auditoria, os efeitos da distorção nas demonstrações contábeis consolidadas não foram determinados por não ser praticável fazê-lo.

Assinale a opção que indica o relatório emitido pelo auditor independente.

O auditor pode levar em consideração numerosos fatores para determinar o tamanho da amostra.

Assinale a opção que apresenta um fator que gera efeito negligenciável no tamanho da amostra em teste de controle em populações grandes.

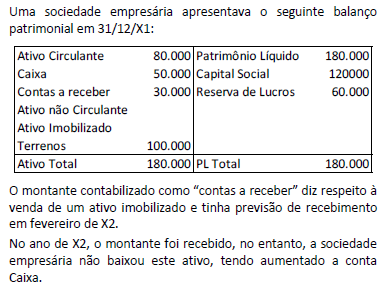

Ao auditar as demonstrações contábeis da sociedade empresária, em 31/12/X2, e as demonstrações comparativas relativas a 31/12/X1, os auditores concluíram que

De acordo com a NBC TA 530 – Amostragem em Auditoria, o risco de amostragem pode levar a conclusões errôneas como, por exemplo, no caso de teste de controles, em que os controles são considerados menos eficazes do que realmente são ou, no caso de teste de detalhes, em que seja identificada distorção relevante, quando, na verdade, ela não existe.

Esse tipo de conclusão errônea afeta a eficiência da auditoria porque

De acordo com as normas de auditoria do Conselho Federal de Contabilidade, assinale a opção que indica o posicionamento relacionado à apresentação, no relatório do Auditor Independente, da auditoria relacionada à Demonstração do Valor Adicionado (DVA) nas entidades auditadas.

Entre os objetivos do auditor independente está o de obter segurança razoável de que as demonstrações contábeis tomadas em conjunto estão livres de distorção relevante, independentemente de ser causada por fraude ou erro.

Em relação ao risco de não se detectar distorções relevantes resultantes de fraude ou de erro, assinale a afirmativa correta.

O auditor deve definir e executar procedimentos de auditoria que sejam apropriados às circunstâncias com o objetivo de obter evidência de auditoria apropriada e suficiente.

De acordo com a NBC TA 500 (R1) - Evidência de Auditoria, assinale a opção que indica o procedimento que busca informações junto a pessoas com conhecimento financeiro e não financeiro, dentro ou fora da entidade.

De acordo com a NBC TA 705 - Modificações na Opinião do Auditor Independente, quando o auditor não consegue obter evidência de auditoria apropriada e suficiente para concluir que as demonstrações contábeis, como um todo, não apresentam distorções relevantes, deve modificar a opinião em seu relatório.

A impossibilidade do auditor na obtenção de evidência de auditoria apropriada e suficiente pode ser decorrente de circunstâncias que estão fora do controle da entidade, circunstâncias relacionadas com a natureza ou a época do trabalho do auditor e decorrentes de limitações impostas pela administração.

Com base na auditoria do ativo circulante de uma entidade, relacione a impossibilidade do auditor em obter evidência de auditoria apropriada e suficiente a um exemplo desta impossibilidade.

I circunstâncias que estão fora do controle da entidade.

II circunstâncias relacionadas com a natureza ou época do trabalho do auditor.

III limitações no alcance da auditoria impostas pela administração.

( ) a nomeação do auditor é feita na época em que o auditor não consegue acompanhar a contagem física dos estoques.

( ) a administração não permite que o auditor solicite confirmação externa de saldos contábeis a receber de clientes.

( ) os registros contábeis do pagamento antecipado de despesas foram destruídos em um incêndio.

Assinale a opção que apresenta a relação correta, segundo a ordem apresentada.

Considerando a auditoria do patrimônio líquido, analise as afirmativas a seguir.

I. Verificar a composição da conta Capital entre os diversos acionistas existentes.

II. Determinar a quantidade de ações ou títulos de propriedade do capital e se estes foram adequadamente autorizados ou emitidos.

III. Determinar se todas as normas descritas nos estatutos sociais, as obrigações sociais e legais foram cumpridas.

Em relação aos objetivos da auditoria das contas do patrimônio líquido de uma entidade, está correto o que se afirma em