Na Demonstração do Resultado Abrangente são apresentados de forma detalhada os itens de receita e despesa que compõem o resultado abrangente do período.

Um exemplo de item detalhado como outros resultados abrangentes é:

Analise os seguintes fatores considerados na determinação da moeda funcional de uma entidade, conforme definições do Pronunciamento CPC 02 (R2) - Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis:

I. a moeda do país sede da entidade;

II. a moeda que mais influencia os preços de venda de bens e serviços;

III. a moeda que mais influencia fatores como mão de obra e matéria-prima;

IV. a moeda por meio da qual são originados recursos das atividades de financiamento.

Está correto somente o que consta em:

Na apresentação de ativos e passivos, receitas e despesas no Balanço Patrimonial e Demonstração do Resultado do Exercício, a entidade não deve compensar valores. Porém, o CPC 26 permite a apresentação de algumas transações em base líquida, a exemplo de:

Os valores relativos aos gastos acumulados com a construção de ativos pela empresa para uso próprio na Demonstração do Valor Adicionado devem ser classificados como:

Uma entidade concede prazos de garantias aos diferentes produtos que vende e provisiona as despesas com garantias pela melhor estimativa, tendo em vista o histórico de cada produto.

O tratamento dos valores relacionados a garantias de produtos diferentes como uma classe única de provisão pode ser:

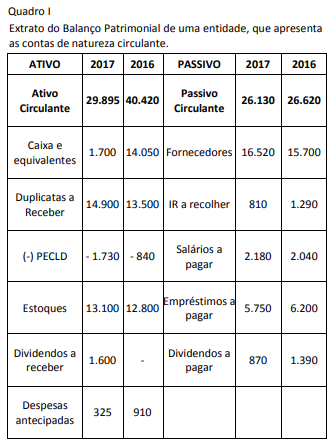

Em relação ao quadro I, a(s) conta(s) cuja variação NÃO é considerada para fins de apuração do fluxo de caixa das atividades operacionais é/são:

No reconhecimento de item patrimonial como ativo intangível, o valor reconhecido deve refletir a expectativa que a entidade tem sobre a probabilidade de que os benefícios econômicos futuros esperados, incorporados ao ativo, fluam para a entidade.

Nesse valor podem ser incluídos itens como custos:

Uma entidade pode aumentar o seu capital social por meio da captação de novos sócios ou do aumento da participação desses, mas também por incorporação de valores já reconhecidos no Patrimônio Líquido.

O item patrimonial que pode ter valores alocados para aumento do capital social é:

Quando um investidor tem direitos sobre retornos variáveis decorrentes do seu envolvimento com uma investida e tem a capacidade de afetar esses retornos, diz-se que esse investidor: