O fato contábil apresentado abaixo, que representa uma alteração no patrimônio pela diminuição e aumento no ativo circulante, simultaneamente, é:

Uma empresa do ramo de confecção de roupas apresenta um

Prazo Médio de Rotação dos Estoques (PMRE) de 50 dias, um

Prazo Médio de Recebimento das Vendas (PMRV) de 40 dias e um

Prazo Médio de Pagamento de Compras (PMPC) de 30 dias.

Com base nessas informações, é correto afirmar que:

As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais das entidades do setor público e podem ter natureza qualitativa ou quantitativa. As variações patrimoniais qualitativas:

Quanto à demonstração do Valor Adicionado, é correto afirmar que:

Em 31/12/2014, a companhia Terra Firme S/A apresentava os

seguintes dados referentes a um item registrado em seu ativo

imobilizado.

Custo de Aquisição R$150.000,00

(-) Depreciação Acumulada R$72.000,00

Vida útil 4 anos

Valor residual R$54.000,00

No dia 1/10/2015, o bem é vendido por R$80.000,00 à vista.

Considerando que o bem foi depreciado pelo método linear até

30/9/2015, essa transação provoca no resultado:

Os bens de uso comum do povo são destinados, por natureza ou por lei, ao uso coletivo. A Resolução CFC nº 1.137/2008 dispõe critérios para inclusão de tais bens no ativo da entidade responsável pela sua administração. De acordo com essa resolução, um dos critérios é:

A companhia Certinha S/A tem como principal atividade

operacional a compra e revenda de mercadorias. Em julho de

2014, a empresa adquiriu mercadorias para revenda por

R$5.000,00. Em setembro do mesmo ano, revendeu 25% das

mercadorias adquiridas por R$ 6.000,00. A companhia registrou,

no período, despesas com depreciação no valor de R$ 500,00 e

um resultado positivo de equivalência patrimonial de R$ 600,00

As despesas com aluguéis no período foram de R$ 500,00 e foram

pagas. Considere a incidência de ICMS de 12% nas operações de

compra e venda. Segundo o Pronunciamento CPC 09, o valor

adicionado líquido produzido pela entidade apresentado na

Demonstração do Valor Adicionado - DVA é igual a:

Quando informações contábeis não são produzidas e divulgadas de forma íntegra e tempestiva, a sua relevância pode ser prejudicada. O princípio da contabilidade que aborda essa questão, a partir de critérios para registro de elementos quantitativos e qualitativos, é:

A Portaria STN nº 553/2014 aprovou a 6 edição do Manual de

Demonstrativos Fiscais (MDF), em que se apresentam

orientações para elaboração de informações para

acompanhamento da execução orçamentária e da gestão fiscal.

Um dos anexos apresentados no MDF é o Balanço Orçamentário.

Esse demonstrativo:

A Esperta Ltda. produz um único produto, mochilas. Em X1

foram produzidas 600 mochilas, sendo que 500 mochilas

foram vendidas por $220 cada uma. Ressalta-se que não havia

estoque inicial de produtos acabados e nem estoque inicial ou

final de produtos em elaboração. Durante o período X1 foram

realizados os gastos apresentados abaixo:

Com base no custeio variável, o custo unitário das mochilas e a

margem de contribuição em X1 são, respectivamente:

A empresa Corajosa apresentou ao final de X1, em seu Balanço Patrimonial, um patrimônio líquido no valor de $120.000. Ao final de X2 seu patrimônio havia alterado para $145.000. Sabendo-se que o lucro líquido do período X2 foi de $30.000, a alternativa que justifica a alteração ocorrida no patrimônio líquido de X1 para X2, é:

De acordo com a Resolução CFC 1.128/2008, o campo de

aplicação é o espaço de atuação do profissional de contabilidade

que demanda estudo, interpretação, identificação, mensuração,

avaliação, registro, controle e evidenciação de fenômenos

contábeis, decorrentes de variações patrimoniais.

Essa mesma resolução dispõe que o campo de aplicação da

contabilidade aplicada ao setor público pode ter dois escopos:

integral e parcial. Entidades abrangidas pelo escopo parcial do

campo de aplicação são:

Um agente público, na repartição fazendária de um ente da federação, realizou um procedimento de cadastro e identificação de contribuintes para lhes enviar os títulos de cobrança de um imposto, a partir da ocorrência do fato gerador. Esse procedimento faz referência ao estágio do (a):

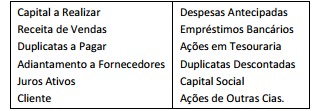

Analise as contas relacionadas no quadro abaixo, encontradas

no plano de contas da sociedade empresária Confusa:

A opção a seguir que classifica corretamente as contas

apresentadas é:

A empresa Corajosa produz três produtos – A, B e C. Os custos

indiretos de fabricação dos produtos totalizam $39.600,00, sendo

que esse valor é rateado com base nas horas-máquina

trabalhadas para cada porduto.

- Consumo de horas-máquina (hm):

Produto A = 100; Prdouto B = 200 e Produto C =300;

- Total produzido = 120 unidades de cada produto;

- Custo direto = $250,00 para cada produto

De acordo com os dados fornecidos, é correto afirmar que: