A NBC TA 610 dispõe sobre a utilização do trabalho de auditoria interna. Na determinação da utilização do trabalho da auditoria interna para os fins da auditoria, são itens a serem avaliados, EXCETO:

Uma entidade fez a opção de implantar seu sistema de controle

interno a partir da Estrutura Integrada de Controle Interno

proposta pelo COSO. A Estrutura proposta pelo COSO se

desdobra em princípios, que representam os conceitos

fundamentais associados a cada componente do Controle

Interno.

Dentre as iniciativas da entidade, está a criação de um plano para

desenvolvimento e retenção de talentos humanos. Essa iniciativa

está em consonância com o componente:

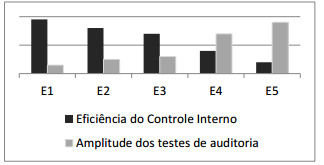

O gráfico a seguir apresenta os resultados da avaliação da

estrutura de controle interno em cinco entidades, bem como a

amplitude dos testes de auditoria a serem executados em cada

uma delas.

A partir da análise do gráfico, é correto afirmar que:

A regularidade e legalidade das demonstrações contábeis de uma entidade autárquica da administração pública federal devem ser fiscalizadas, de acordo com a Constituição Federal, pelo (a):

O objetivo da auditoria ao examinar as demonstrações

financeiras é expressar uma opinião sobre suas propriedades e

assegurar que elas representem adequadamente a posição

patrimonial e financeira.

Nesse contexto, a responsabilidade pela elaboração das

demonstrações financeiras é da:

Evidência de auditoria compreende as informações utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião. A evidência de auditoria apropriada e suficiente:

Os papéis de trabalho devem ser organizados conforme sua

finalidade. São consideradas comuns:

I . Pasta permanente;

II . Pasta corrente;

III . Pasta de análise das contas;

IV . Pasta de correspondência.

Constitui um exemplo de papel de trabalho que compõe a pasta

corrente:

Os papéis de trabalho constituem a documentação preparada pelo auditor ou fornecida a este na execução da auditoria; sua guarda é responsabilidade do (a):