Com relação aos usuários dos relatórios contábil-financeiros de

propósito geral, são considerados usuários primários

Conforme a Lei das Sociedades por Ações, as notas explicativas,

assim como outros quadros analíticos ou demonstrações

contábeis para esclarecimento da situação patrimonial e dos

resultados do exercício, devem complementar as demonstrações

contábeis.

A lei exige que sejam divulgadas como notas explicativas

Em janeiro de 2013, o gerente da Cia. X assinou um contrato para

consultoria no valor de R$ 30.000,00 . Os serviços foram

prestados durante os meses de fevereiro, março e abril de 2013

O pagamento foi feito integralmente em abril.

O valor reconhecido como receita pela Cia. X no mês de abril de

acordo com o Regime de Competência, foi de

Conforme a opção do Pronunciamento CPC 26- Apresentação das

Demonstrações Contábeis, a Cia B irá apresentar sua

Demonstração do Resultado do Exercício pelo método da

natureza da despesa.

Assinale a opção que inclui apenas gastos por natureza é

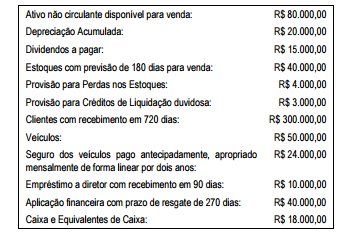

A Cia. F apresentava os seguintes saldos em seu balancete de

31/12/2013:

Com base nas informações acima, o Balanço Patrimonial da Cia. F

irá apresentar o seguinte saldo como ativo circulante em

31/12/2013

Em relação à capacidade informacional da análise vertical do

balanço patrimonial, é correto afirmar que

Assinale a opção que indica a necessidade da constituição de um passivo.

Em relação à Demonstração do Resultado Abrangente, deve ser classificado como Outros Resultados Abrangentes apenas

Assinale a opção que indica um aumento no índice de retorno sobre ativo.

Em 01/01/2012, a Cia. A possuía 10% da Cia. B. No momento da

aquisição da controlada foi pago um ágio por rentabilidade

futura. Dois anos após a compra, é efetuada uma incorporação

reversa.

O efeito decorrente deste ágio no balanço após a incorporação

deve ser reconhecido na seguinte conta:

Em 01 de dezembro de 2013, a Cia. K comprou, a prazo, um

computador por R$ 10.000,00 . O pagamento do computador foi

feito integralmente em janeiro de 2014

A transação deve ser evidenciada na Demonstração dos Fluxos de

Caixa anual da Cia. K em 31 de dezembro de 2014 como

O Governo do Estado possui duas empresas, Cia. G e Cia. H.

A Cia. G possui 80% da Cia. H, cujo Patrimônio Líquido, em

31/12/2013, era de R$ 1.000,00

Ao longo do ano de 2013, a Cia. H obteve receitas operacionais

no valor de R$ 950,00 e despesas operacionais de R$ 600,00,

ambas com entidades não consolidadas.

Considerando que a Cia. G não possui outros investimentos e não

realizou outras transações econômicas no ano de 2013, o valor

do patrimônio líquido no balanço consolidado é de

O Balanço Financeiro evidencia a movimentação financeira das entidades do setor público no período a que se refere, e discrimina

Em relação à classificação contábil e à mensuração dos ativos,

assinale a afirmativa correta.

Devido ao risco de falta de energia elétrica no futuro, a direção

da Cia. J S.A., de capital fechado, resolveu propor à assembleia

a não distribuição de dividendos sobre os resultados de 2013

O procedimento contábil a ser efetuado é denominado