Conforme o Plano de Contas Aplicado ao Setor Público vigente, o grupo de contas do ativo possui a seguinte segregação:

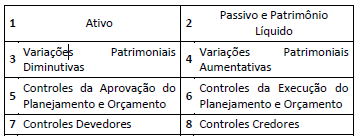

O Plano de Contas Aplicado ao Setor Público está dividido em 8 classes:

A natureza da informação evidenciada pelas contas das quatro primeiras classes, 1 a 4, é Patrimonial, ou seja, informa a situação do patrimônio da entidade pública. A natureza da informação das contas das duas classes seguintes, 5 e 6, é Orçamentária, pois nessas classes são feitos os controles do Planejamento e do Orçamento, desde a aprovação até a execução. Por fim, a natureza da informação das contas das duas últimas classes, 7 e 8, é de controle, pois nessas classes são registrados os atos potenciais e os diversos controles.

A assinatura de contrato relativo à aquisição de móveis e utensílios envolve lançamentos nas classes:

A classificação de despesa orçamentária, segundo a sua natureza, compõe-se de:

O Balanço Financeiro é composto por um quadro segregado em duas seções: Ingressos (Receitas Orçamentárias e Recebimentos Extraorçamentários) e Dispêndios (Despesa Orçamentária e Pagamentos Extraorçamentários), que se equilibram com a inclusão do saldo em espécie do exercício anterior na coluna dos ingressos e o saldo em espécie para o exercício seguinte na coluna dos dispêndios. A diferença entre o somatório dos ingressos orçamentários com os extraorçamentários e dos dispêndios orçamentários e extraorçamentários corresponde especificamente: