A empresa Secundária S.A. apresentava no Balanço Patrimonial de 30/06/2018 o valor de R$ 25.000.000,00 contabilizado no seu Patrimônio Líquido. O valor justo líquido apurado para os ativos e passivos da empresa, na referida data, era R$ 30.000.000,00.

A empresa Primária S.A. adquiriu 40% das ações da empresa Secundária S.A. pelo valor de R$ 14.000.000,00 passando a deter o seu controle.

Sabendo-se que no ano de 2018 a empresa Secundária S.A. apurou o lucro líquido de R$ 5.000.000,00, os valores apresentados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018 das demonstrações individuais da empresa Primária S.A. foram, respectivamente, em reais:

No dia 01/12/2017, uma empresa aplicou R$ 400.000,00 em ativos financeiros e definiu os seguintes critérios de mensuração:

• R$ 200.000,00 são mensurados ao custo amortizado;

• R$ 150.000,00 são mensurados ao valor justo por meio de outros resultados abrangentes;

• R$ 50.000,00 são mensurados ao valor justo por meio do resultado do período.

Todos os títulos mencionados rendem a taxa de juros de 1% ao mês e apresentavam, em 31/12/2017, proporcionalmente, o mesmo valor justo, sendo que o valor justo total na data era R$ 408.000,00.

Os valores, em reais, apresentados no Balanço Patrimonial da empresa, em 31/12/2017, para os títulos adquiridos em 01/12/2017 e mensurados ao custo amortizado, mensurados ao valor justo por meio de outros resultados abrangentes e mensurados ao valor justo por meio do resultado do período, foram, respectivamente:

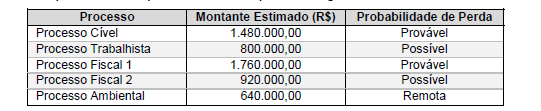

O departamento jurídico da empresa Problemas Gerais S.A. apresentou, em 31/12/2020, as avaliações de diversos processos a que a empresa está respondendo, as quais constam no quadro a seguir:

A diretoria da empresa acatou a avaliação apresentada pelo departamento jurídico e fez a contabilização com base nas informações constantes no quadro anterior, de acordo com o que estabelece o Pronunciamento Técnico CPC 25 − Provisões, Passivos Contingentes e Ativos Contingentes.

O valor contabilizado no passivo, no Balanço Patrimonial de 31/12/2020, foi, em reais:

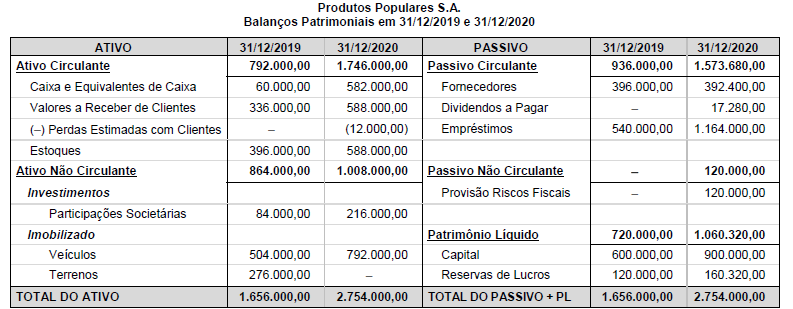

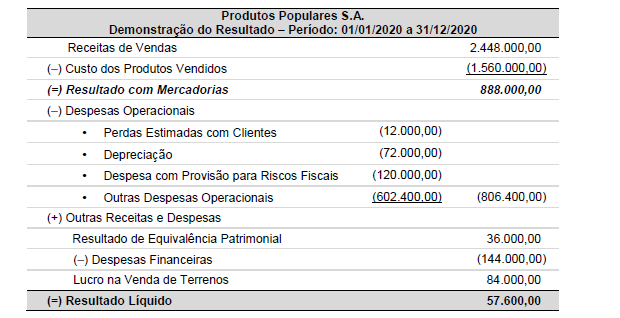

Os Balanços Patrimoniais em 31/12/2019 e em 31/12/2020 e a Demonstração do Resultado para o ano de 2020 da empresa

Produtos Populares S.A. são apresentados a seguir:

Sabe-se que no ano de 2020 a empresa Produtos Populares S.A. não vendeu participações societárias nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de Capital ocorreu devido à emissão de novas ações no mercado. Os valores, em reais, correspondentes ao Caixa das Atividades Operacionais e ao Caixa das Atividades de Investimentos gerados (ou consumidos) no ano de 2020 foram, respectivamente:

No Balanço Patrimonial de 31/12/2019 de uma empresa, o saldo contábil evidenciado para um Ativo Intangível com vida útil indefinida era R$ 1.600.000,00 composto pelos seguintes valores:

• Custo de aquisição: .......................................................................... R$ 1.900.000,00.

• Perda por desvalorização: ............................................................... R$ 300.000,00.

Em dezembro de 2020, havia evidências indicando que a vida útil desse ativo continuava indefinida e a empresa obteve as seguintes informações para realizar o teste de redução ao valor recuperável do Ativo Intangível:

• Valor em uso do ativo: ..................................................................... R$ 2.000.000,00.

• Valor justo líquido das despesas de venda do ativo: ....................... R$ 1.920.000,00.

Sabendo-se que o Ativo Intangível não se refere a Ágio por Expectativa de Resultados Futuros, a empresa reconheceu, no resultado de 2020, um ganho, em reais, no valor de

No dia 01/01/2017, uma empresa adquiriu, à vista, um equipamento pelo valor de R$ 26.000.000,00 e incorreu em gastos necessários de instalação no valor total de R$ 4.000.000,00. A empresa definiu que a vida útil do equipamento é de 8 anos e, no final deste prazo de utilização, o equipamento poderá ser vendido por R$ 4.000.000,00.

A empresa utiliza um imóvel alugado e, por condições contratuais, deverá devolver o imóvel nas mesmas condições em que o recebeu no início do contrato de aluguel. No final do 8o ano, a empresa estimou que, para fazer a desmontagem, remover a máquina e reestruturar o imóvel para as condições originais, incorrerá em gastos no valor de R$ 2.000.000,00. A taxa acumulada de juros projetada para os próximos 8 anos é 25% e a empresa utiliza o método das quotas constantes para o cálculo da despesa de depreciação.

O valor da Despesa de Depreciação apresentada na Demonstração do Resultado do ano de 2017 e o valor contábil do equipamento evidenciado no Balanço Patrimonial em 31/12/2017 foram, em reais, respectivamente: