A Cia. Fura & Fecha, para produzir 500 unidades de seu único produto, incorreu nos seguintes gastos durante o mês de março de 2015: Custo fixo: R$ 23.000,00 Custos variáveis: − Matéria-prima: R$ 12,00/unidade − Mão de obra direta: R$6,00/unidade Despesas fixas: R$ 6.000,00 Despesas variáveis: R$ 4,00/unidade Comissões de venda: 10% do preço de venda bruto Preço de venda bruto: R$ 210,00/unidade Quantidade vendida: 400 unidades Se a Cia. Fura & Fecha utilizar o Custeio Variável, o custo unitário da produção do mês de março de 2015 será, em reais,

A Cia. Industrializa & Vende, para produzir seu único produto, incorreu nos seguintes gastos durante o mês de janeiro de 2015:

Compra de matéria-prima: R$ 37.000,00 (valor líquido dos tributos recuperáveis)

Fretes e seguros pagos na aquisição das matérias-primas: R$ 3.000,00 (não inclusos no valor de compra da matéria-prima

acima e líquido dos tributos recuperáveis).

Mão de obra direta: R$ 20.000,00

Remuneração da supervisão da fábrica: R$ 18.000,00

Remuneração da administração geral da empresa: R$ 30.000,00

Energia elétrica utilizada na produção: R$ 8.000,00

Depreciação referente às máquinas utilizadas na produção: R$ 12.000,00

Comissão dos vendedores: R$ 4.000,00

Outros custos indiretos de produção: R$ 10.000,00

Fretes sobre a venda: R$ 2.000,00

Encargos financeiros sobre empréstimos obtidos: R$ 3.000,00

Sabe-se que:

I.Os gastos da administração geral da empresa não são rateados para o setor de produção;

II.Não havia produtos em elaboração no início e no fim do mês de janeiro de 2015;

III.O estoque inicial de matéria-prima era R$ 7.500,00;

IV.O estoque final de matéria-prima era R$ 12.500,00.

O custo da produção acabada da Cia. Industrializa & Vende, em janeiro de 2015, utilizando o custeio por absorção foi

A Cia. Produtora de Gás produz os produtos 1, 2 e 3 utilizando um único departamento. Ao analisar o processo produtivo no mês

de dezembro de 2014, a Cia. obteve as seguintes informações:

Sabe-se que a Cia. utiliza o custeio por absorção, que os custos indiretos totais incorridos no mês de dezembro de 2014 foram

R$ 48.000,00 e que a empresa os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada.

Com base nestas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de

produção, no mês de dezembro de 2014, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

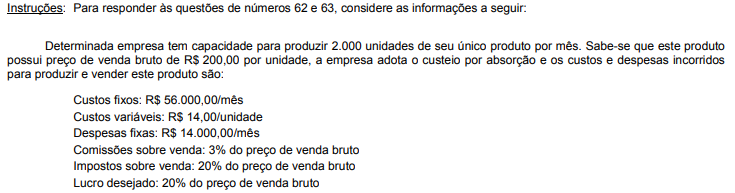

A Cia. Processadora, ao analisar os custos do seu único produto, obteve as seguintes informações:

Com base nessas informações, é correto afirmar que os custos 1 e 2 são, em relação ao volume de produção, respectivamente,