65 Indicam erro detectado pelo trabalho do auditor e seu respectivo efeito, respectivamente,

70 Sobre a revisão de controle de qualidade do trabalho de auditoria é correto afirmar que

Julgue as afirmativas a seguir, sobre a execução do trabalho do auditor ao examinar as transações com partes relacionadas.

I. O auditor deve indagar a administração se há transações com partes relacionadas conduzidas sem o pagamento de contraprestação.

II. O auditor deve realizar auditoria nas demonstrações contábeis das partes relacionadas para avaliar o risco de distorção relevante da conta.

III. O auditor deve assegurar a existência de controle por meio de autorização e aprovação da administração para as transações significativas com partes relacionadas fora do curso normal de negócios da entidade, eliminando assim o risco de distorção relevante de fraude por conluio.

IV. O auditor deve examinar minutas de reuniões dos acionistas/quotistas e dos responsáveis pela governança em busca de indicações da existência de relacionamentos ou transações com partes relacionadas que a administração não tenha anteriormente identificado ou divulgado para o auditor.

Estão certos os itens

Ao realizar a verificação da conta corrente bancária da empresa auditada, o auditor identificou que o extrato emitido pela instituição financeira apresenta um saldo de R$ 12.830,00. Porém, o relatório contábil (razão contábil) na mesma data-base apresenta um saldo de R$ 16.080,00. A partir da análise realizada pelo auditor, foram encontrados os seguintes fatos:

1. A instituição financeira realizou um lançamento a débito referente a despesas de consumo (água, gás e energia elétrica) no extrato no valor de R$ 1.200,00, ainda não registrado no razão contábil pela empresa.

2. Um cheque no valor de R$ 1.700,00 foi emitido pela empresa e registrado no razão contábil pela empresa, mas ainda não foi sacado pelo favorecido.

3. A instituição financeira realizou um lançamento a débito referente a taxa de emissão de boletos no extrato no valor de R$ 420,00, ainda não registrado no razão contábil pela empresa.

4. Um depósito foi feito na conta corrente por meio de cheque no valor de R$ 550,00, ainda não creditado pela instituição financeira, porém registrado no razão contábil pela empresa.

5. A instituição financeira realizou um lançamento a crédito referente a uma transferência eletrônica disponível (TED) recebida no valor de R$ 1.940,00, ainda não registrado no razão contábil pela empresa.

Como resultado do trabalho, o auditor deve recomendar ajuste no saldo contábil a débito no valor de

Na amostragem em auditoria, a noção de que “é a distorção ou o desvio que é comprovadamente não representativo de distorção ou desvio em uma população” refere-se ao conceito de

Tratando-se da Continuidade Operacional, conforme previsto na NBC TA 570, pode-se afirmar que:

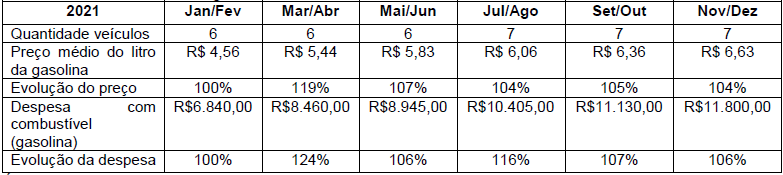

Considere a tabela a seguir.

É correto afirmar que o procedimento de auditoria correto para examinar a despesa com combustível (gasolina) é o(a)

Quanto ao atendimento às disposições da NBC TA 240 – Responsabilidade do Auditor em Relação a Fraude no Contexto da Auditoria de Demonstrações Contábeis –, é correto afirmar o seguinte:

Conforme a NBC PA 01, a firma de auditoria deve estabelecer os seguintes objetivos de qualidade que tratam da execução dos trabalhos de qualidade:

O seguinte fator influencia o tamanho da amostra para os testes substantivos e respectivo efeito no tamanho da amostra:

Ao executar os procedimentos de auditoria na conta de estoques de mercadorias para revenda, o auditor elaborou o seguinte papel de trabalho:

Como resultado do trabalho, considerando que a empresa não registrou ajuste algum na conta de estoques de mercadorias para revenda até o momento, o auditor deve:

Em 30 de novembro de 2021, uma empresa auditada realizou venda a prazo, em 14 parcelas mensais e consecutivas, de R$ 1.040,00 com juros implícitos de 2% a.m. Em 31 de dezembro de 2021, a empresa apresentou o seguinte registro contábil para esta transação:

Após verificação desta transação, o auditor decidiu

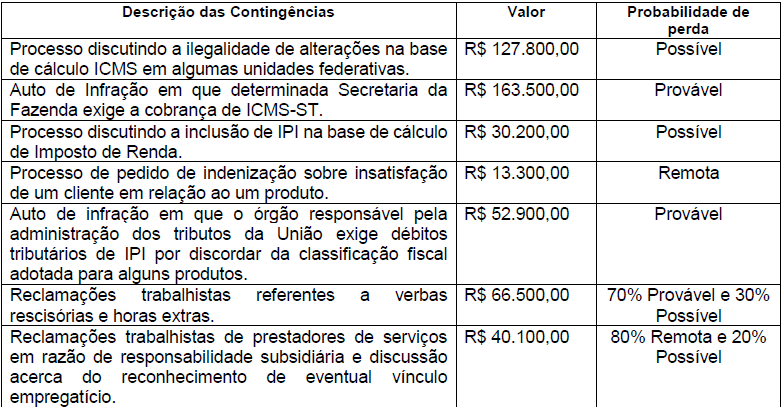

A companhia XPTO S.A. apresentou saldo na conta “Provisões para riscos tributários, cíveis e trabalhistas” no valor de R$ 224.460,00 em 31 dezembro de 2021.

Após análise da conta “Provisões para riscos tributários, cíveis e trabalhistas”, o auditor concluiu que

Julgue as afirmativas a seguir, quanto à confiabilidade das informações a serem utilizadas como evidência de auditoria.

I. O auditor confia tanto em uma ata de reunião elaborada tempestivamente quanto em uma representação verbal subsequente dos assuntos discutidos.

II. O auditor confia mais em uma confirmação externa do que em minuta de reunião da entidade.

III. O auditor confia mais ao obter evidência de auditoria diretamente pela observação da aplicação de um controle, por exemplo, do que quando obtida indiretamente, por exemplo, na indagação a respeito da aplicação de controle.

Pode-se afirmar que