O profissional de contabilidade tem à posição ideal para assistência à identificação antecipada de ilícitos pelo seu acesso à informação (Taylor & Thomas, 2012), lidando com decisões que podem resultar em julgamentos éticos e morais. Contudo, podem vivenciar o dilema de lealdade, que ocorre à uma pessoa que queira denunciar um malfeito referente à entidade na qual atua (Elliston, 1982), tendo historicamente, dentre seus deveres profissionais, o sigilo sobre o que souber no exercício profissional (Resolução CFC nº 80/1996). Argumentamos que é diante desse dilema, entre à cultura do sigilo e do potencial de denúncia, que as Lis (lógicas institucionais) socialmente construídas exercem poder, influenciando a reflexão do contador quanto à intenção de denúncia, em contraponto aos estudos atualmente desenvolvidos no país.

(AYRES, Rosângela Mesquita. SAUERBRONN, Fernanda Filgueira. FONSECA, Ana Carolina Pimentel Duarte da. Artigo Original. Rev. contab.

finanç. 33 (89). May-Aug 2022. Disponível em: https://doi.org/10.1590/1808-057x202112830. Fragmento adaptado.)

O uso do sinal indicativo de crase refere-se, dentre outras possíveis situações, à relação estabelecida entre o termo regente e o termo regido. Dentre os fragmentos destacados a seguir, identifique aquele que exemplifica a relação exposta anteriormente em conformidade com a norma-padrão da Língua Portuguesa.

Uma sociedade empresária apresentou os seguintes dados extraídos da contabilidade em 31/12/2021:

Informações adicionais:

- Todas as Compras de Mercadorias para Revenda e as Vendas de Mercadorias foram efetuadas a prazo;

- Não houveram outros eventos classificados em atividades operacionais; e,

- A Demonstração dos Fluxos de Caixa é elaborada pelo Método Direto.

Considerando somente as informações disponibilizadas e de acordo com a NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, é correto afirmar que o caixa gerado pelo recebimento de Duplicatas a Receber (Vendas de Mercadorias) e o caixa consumido para pagamento de Fornecedores (Compras de Mercadorias) foram, respectivamente, de:

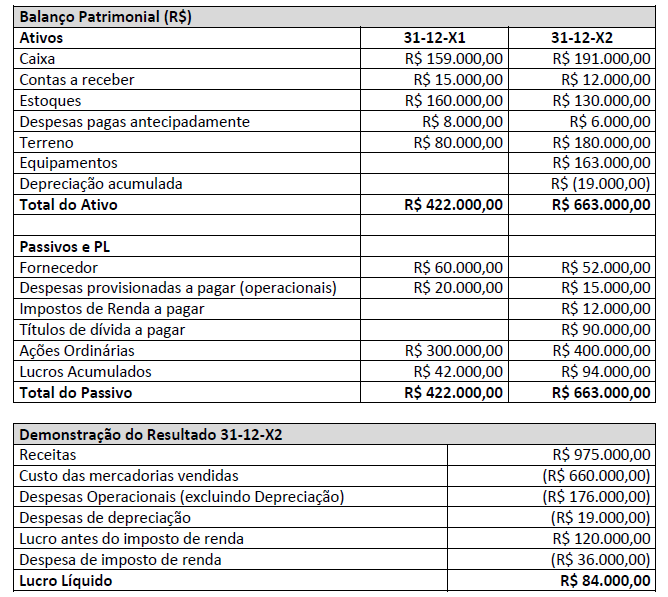

Determinada sociedade empresária apresentou o Balanço Patrimonial e a Demonstração de Resultado nos anos de X1 e X2.

Considerando única e exclusivamente as informações disponibilizadas e, ainda, a NBC TG 03 (R3) – Demonstração do Fluxo de Caixa (DFC), em relação à DFC dessa empresa, apurada em 31-12-20X2, assinale a afirmativa correta.

Uma empresa do ramo comercial apresentou, no mês de dezembro/2021, os seguintes fatos econômicos:

I. Venda de mercadorias pelo valor bruto de R$ 40.000,00, sobre o qual incidem PIS e COFINS, sob o regime cumulativo, e também à alíquota interna de 15%.

II. Desconto incondicional sobre a venda, no valor de R$ 4.000,00.

III. Como parte da venda foi efetuada a longo prazo, houve contabilização de ajuste a valor presente do crédito a receber, no valor de R$ 3.500,00, indedutível para fins tributários.

IV. O custo das mercadorias vendidas equivale a 35% do valor da Receita Líquida.

V. A referida empresa é optante pelo regime de tributação do IRPJ com base no lucro presumido e adota o regime de competência para fins de incidência da Contribuição para o PIS e para COFINS.

Informações adicionais:

- As alíquotas cumulativas da Contribuição para o PIS e para COFINS, de acordo com o Art. 124 da Instrução Normativa RFB nº 1.911/2019 são, respectivamente, de 0,65% e de 3%; e,

- O valor do ICMS não compõe a base de cálculo para fins de incidência do PIS e da COFINS, conforme entendimento do Supremo Tribunal Federal.

Com base nas informações disponibilizadas, o Resultado com Mercadorias do mês de dezembro/2021 foi:

Analise os excertos a seguir.

I. “As demonstrações contábeis nele devem ser transcritas, completando-se com as assinaturas do titular ou de representante legal da entidade e do profissional da contabilidade legalmente habilitado.”

II. “Nele devem ser lançadas, em ordem cronológica, com individualização, clareza e referência ao documento probante, todas as operações ocorridas, e quaisquer outros fatos que provoquem variações patrimoniais.”

Podemos afirmar que tais informações se referem ao seguinte livro contábil:

Considerando a legislação profissional vigente sobre perícia, bem como o Código de Processo Civil e a Lei nº 12.030/2009, que versa sobre perícias oficiais, assinale a afirmativa INCORRETA.