Uma sociedade empresária apresentou, ao final do exercício social de 2021, as seguintes informações sobre o estoque de mercadorias para revenda:

Informações adicionais:

Não existem estoques iniciais de nenhuma das mercadorias.

Os estoques estão registrados pelo custo de aquisição.

As mercadorias são avaliadas separadamente.

Considerando somente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, o valor de Perdas Estimadas para Redução ao Valor Recuperável e o valor de Estoques de Mercadorias para Revenda, assinale a composição do valor contábil líquido de cada tipo de mercadoria em 31/12/2021.

Uma fabricante apresentou as seguintes informações sobre a produção e a venda do Produto A:

Outras informações:

Em janeiro de 2022, o estoque inicial de unidades em produção e/ou produzidas do Produto A foi igual a zero.

A fabricante produz e comercializa somente o Produto A e trabalhou com sua capacidade normal de produção.

A fabricante apropria seus custos pelo “Custeio por Absorção” na produção do Produto A.

Todo o processo de produção iniciado em cada mês foi finalizado dentro do próprio mês.

A fabricante utiliza o critério PEPS para valoração dos estoques do Produto A.

Considerando exclusivamente as informações disponibilizadas e a Norma Brasileira de Contabilidade NBC TG 16 (R2) – Estoques, assinale o valor total do Custo dos Produtos Vendidos, respectivamente, no encerramento dos meses de janeiro, fevereiro e março de 2022.

O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle). Qual grupo de contas a seguir deverá ser

registrado, na conta de compensação, como atos potenciais passivos?

Uma empresa produz e vende um tipo de caderno. O preço de venda unitário do caderno é de R$ 20,00, enquanto seus custos variáveis são de R$ 10,00. Além disso, quando o caderno é vendido, a empresa paga aos vendedores uma comissão de 20% sobre o preço de venda. Em 2021, os custos e as despesas fixos foram, respectivamente, de R$ 60.000,00 e R$ 30.000,00. Assinale, a seguir, a alternativa que indica o ponto de equilíbrio contábil da empresa, em reais, em 2021.

Caio Tácito é microempresário e obteve R$ 100 mil de lucro em sua atividade. Ele pretende realizar a distribuição do lucro alcançado entre os sócios da empresa (o próprio Caio e seu filho Julius). Neste caso:

De acordo com a NBC PG 200 (R1), o profissional da contabilidade não deve permitir que conflito de interesses comprometa o julgamento profissional ou comercial. São exemplos de circunstâncias que envolvem o profissional da contabilidade e que podem gerar conflito de interesses, EXCETO:

Determinada empresa atuante no ramo de fabricação de telhas de zinco adquiriu uma máquina de corte nova em 31/07/2021, pagando por ela o valor de R$ 95.000,00, mais custos de preparação do local de R$ 5.000,00. Em 01/08/2021, a máquina foi colocada em operação e a taxa de depreciação estipulada foi de 12% ao ano. Ocorre que, em dezembro, as instalações da fábrica foram atingidas por uma forte chuva de verão, ocasionando um alagamento no setor de corte e provocando danos elétricos na referida máquina, reduzindo, assim, sua capacidade de produção. Após consultas a especialistas, o valor recuperável da máquina foi estimado em R$ 87.000,00. Diante da situação descrita, e com base na NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, assinale a afirmativa correta.

Considerando os procedimentos e critérios estabelecidos na ITG 2000 (R1) – Escrituração Contábil, analise as afirmativas a seguir.

I. O nível de detalhamento da escrituração contábil reflete a necessidade de informações de seus usuários e pode seguir o modelo de plano de contas sugerido na ITG 2000 (R1) ou seguir um padrão preestabelecido por uma autoridade reguladora.

II. Na escrituração descentralizada, as filiais devem adotar o mesmo grau de detalhamento dos registros contábeis da matriz.

III. A retificação de um lançamento contábil efetuado com valor maior que o correto é realizada por meio de lançamento de estorno parcial.

IV. Mesmo que o lançamento de um fato contábil decorra de direito ou de obrigação em moeda estrangeira, a escrituração contábil deve ser executada em moeda nacional.

Está correto o que se afirma apenas em

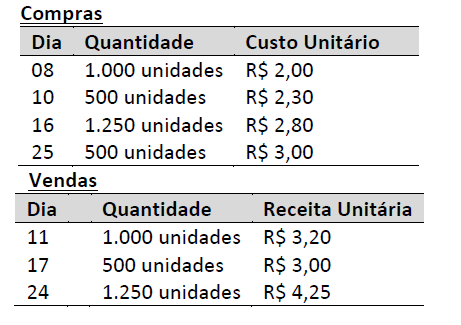

As seguintes operações de compras e de vendas da mercadoria A foram realizadas por uma sociedade empresária no

mês de fevereiro de 2022:

O valor do saldo inicial em estoque de mercadorias no mês de fevereiro de 2022 corresponde a zero.

A sociedade empresária utiliza o critério do custo médio ponderado como critério de valoração do estoque da mercadoria A.

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 16 (R2) – Estoques, assinale o valor do custo das mercadorias vendidas apurado no encerramento do mês de fevereiro de 2022.

Uma sociedade empresária adquiriu um ativo imobilizado e o reconheceu imediatamente em seu patrimônio ao Valor de Custo de R$ 40.000,00. No momento do reconhecimento inicial, o ativo estava plenamente disponível para uso e a sociedade empresária estimou que a vida útil do ativo seria limitada em cinco anos. Ao final dessa vida útil – após deduzir as despesas estimadas de venda, a sociedade empresária espera obter o valor de R$ 16.000,00 com a venda do ativo, considerado muito significativo e material para a sociedade. Sabe-se que a sociedade empresária utiliza o método das quotas constantes, para depreciar e apropriar mensalmente as despesas de depreciação ao ativo em questão. Assim, considerando exclusivamente as informações apresentadas e o disposto na NBC TG 27 (R4) – Ativo Imobilizado, assinale o valor contábil esperado para esse ativo, imediatamente após o encerramento do trigésimo terceiro mês de seu uso.

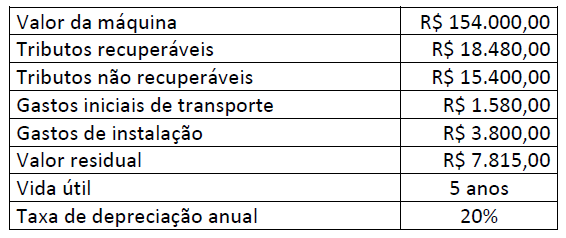

Uma sociedade empresária adquiriu uma máquina para uso, cuja data de início de operações foi em 01/07/2018, sobre a qual apresentou as seguintes informações:

Outras informações:

A sociedade empresária utiliza o método de depreciação linear.

Não houveram indicativos de perda desde o início de suas operações até 31/12/2021.

Considerando somente as informações apresentadas e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o valor contábil líquido da máquina, em 31/12/2021, corresponde a:

Em 31/12/X0, uma empresa apresentou prejuízo. Como havia perspectivas de lucros futuros, a empresa reconheceu um crédito fiscal, contabilizando-o como imposto de renda diferido, de acordo com as diretrizes do NBC TG 32 (R4) – Tributos sobre o Lucro. Assinale, a seguir, a opção que indica onde deve ser contabilizado o crédito fiscal no balanço patrimonial da empresa, de acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis.

Um empresário do ramo imobiliário está disposto a aproveitar as oportunidades. A personalidade de quem assume riscos possibilita que ele prospere em situações que outros julgariam arriscadas e estressantes. Sem perder o ânimo pelos obstáculos financeiros, esse empresário continua a construir seu patrimônio líquido ao desenvolver novos projetos. O conhecimento dos conceitos contábeis ancora sua análise e suas decisões. Diante do exposto, relacione adequadamente os respectivos itens.

1. Ativo.

2. Passivo.

3. Balanço Patrimonial.

4. Patrimônio Líquido.

5. Estoque.

6. Capital Nominal.

( ) Bens de propriedade da empresa; pertence, consequentemente, ao ativo.

( ) É o mais importante relatório gerado pela contabilidade. Através dele pode-se identificar a saúde financeira e econômica da empresa no fim do ano ou em qualquer data prefixada.

( ) Importância que os proprietários investem inicialmente na empresa.

( ) Significa as obrigações exigíveis da empresa, ou seja, as dívidas que serão cobradas, reclamadas a partir da data de seu vencimento. É denominado também passivo exigível, procurando-se, neste caso, dar mais ênfase ao aspecto exigibilidade.

( ) Conjunto de bens e direitos de propriedade da empresa. São itens positivos do patrimônio; trazem benefícios, proporcionam ganho para a empresa.

( ) Representa o total das aplicações dos proprietários na empresa.

A sequência está correta em

A empresa Fonte Eterna Ltda. é uma varejista do ramo de roupas e calçados, e os estoques de mercadorias são o item mais importante de seu patrimônio. Josué, o contador da empresa, está sempre atento às mudanças nas Normas Brasileiras de Contabilidade, a fim de evidenciar este importante componente do Balanço Patrimonial da forma mais fidedigna

possível. Com base na NBC que rege o assunto, a NBC TG 16 (R2), assinale a afirmativa INCORRETA.

No dia 13/04/2022, uma sociedade empresária efetuou uma compra de mercadorias para revenda junto ao Fornecedor X (nacional) no valor de R$ 28.000,00, para pagamento por meio de uma única duplicata, de mesmo valor, com vencimento em 13/06/2022. Essas mercadorias, adquiridas do Fornecedor X, foram incorporadas imediatamente aos estoques de mercadorias para revenda da sociedade empresária. Também, no dia 13/04/2022, com recursos de sua conta bancária no Banco A, a sociedade empresária realizou uma transferência de R$ 17.000,00 para o Fornecedor Z(nacional) como adiantamento do pagamento por compras de mercadorias para revenda (mercadorias que seriam recebidas ao longo de seis meses a contar da data da compra). Considerando exclusivamente as informações disponibilizadas, a legislação e normativos vigentes, assinale a alternativa com os lançamentos contábeis que a sociedade empresária deveria realizar para o correto registro das transações no dia 13/04/2022. (Desconsidere qualquer incidência de tributos.)