A reorganização societária é uma realidade presente no mundo empresarial por diversos motivos, dentre os quais podem ser citados: a otimização de recursos, a redução legal de carga tributária e a busca de sinergias. A operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações é denominada:

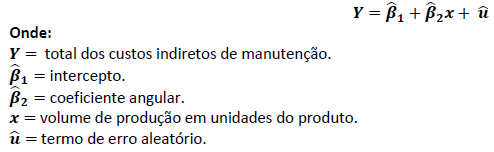

Uma indústria produz um único produto e adota a análise de regressão linear para estimar os custos indiretos de manutenção fixos e variáveis. Ela fundamenta-se em dados históricos da sua capacidade normal de produção e utiliza a seguinte Função de Regressão Amostral (FRA):

É sabido que o setor da indústria passa por um momento de retração e a mesma vem produzindo, há vários meses, menos de 50% da capacidade normal, sem, no entanto, reduzir sua estrutura de custos fixos. No mês de maio de 2018, a indústria produziu 2.000 unidades de seu produto, equivalente a 40% da capacidade normal de produção. O total dos custos indiretos de manutenção incorridos no mesmo mês foi de R$ 1.700.000,00. Em sua última estimação baseada em uma série histórica com dados mensais de produção em nível de capacidade normal, a indústria encontrou  sendo estes dados utilizados para alocação de custos no mês de maio de 2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale, entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser reconhecido diretamente como despesa no mês de maio de 2018.

sendo estes dados utilizados para alocação de custos no mês de maio de 2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale, entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser reconhecido diretamente como despesa no mês de maio de 2018.