De acordo com a NBC TG 03 (R1) — Demonstração dos Fluxos de Caixa, assinale a opção que apresenta apenas exemplos de itens de Fluxo de Caixa das Atividades de Investimentos.

De acordo com a NBC TG 27 (R1) — Imobilizado, julgue os itens abaixo como

Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. A depreciação é reconhecida mesmo que o valor justo do ativo exceda o

seu valor contábil, desde que o valor residual do ativo não exceda o seu

valor contábil.

II. A reparação e a manutenção de um ativo evitam a necessidade de

depreciá–lo.

III. O valor depreciável de um ativo deve ser apropriado de forma

sistemática ao longo da sua vida útil estimada.

IV. O valor residual e a vida útil de um ativo são revisados pelo menos ao

final de cada exercício e, se as expectativas diferirem das estimativas

anteriores, a mudança deve ser contabilizada como retificação de erro

de período anterior.

A sequência CORRETA é:

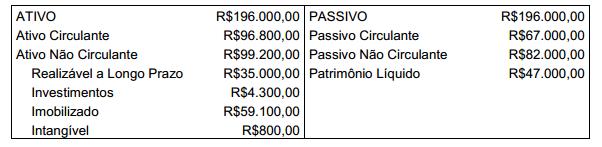

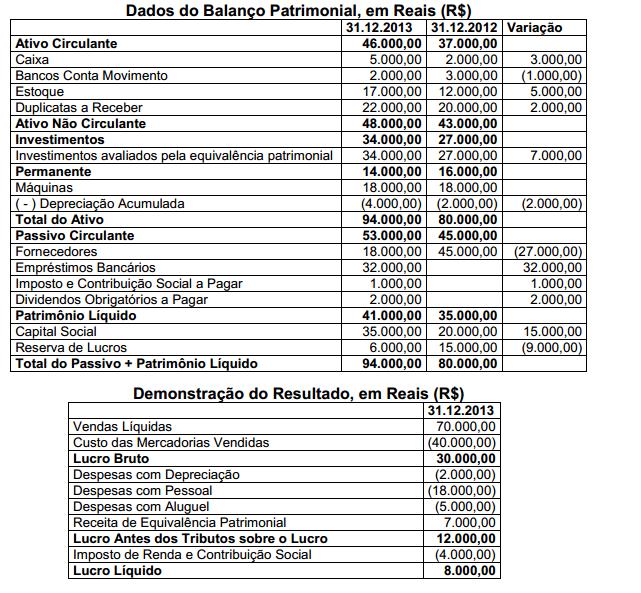

Uma sociedade empresária apresentou os seguintes dados do Balanço

Patrimonial, em 31.12.2013.

Considerando os dados do Balanço Patrimonial acima, o valor do Capital

Circulante Líquido — CCL da empresa, em 31.12.2013:

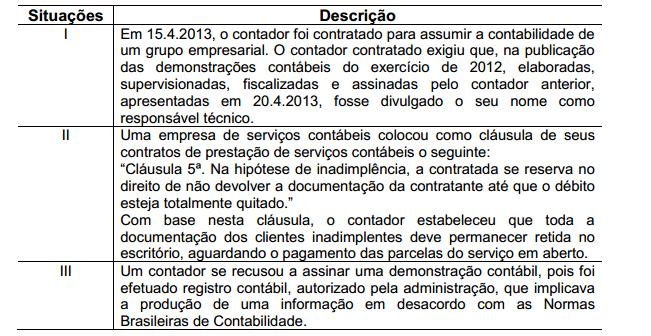

Com base na conduta do profissional da Contabilidade estabelecida no Código

de Ética Profissional do Contador — CEPC, julgue as situações apresentadas nos

itens abaixo e, em seguida, assinale a opção CORRETA.

Infrige(m) o Código de Ética Profissional do Contador — CEPC a(s)

situações descrita(s) no(s) item(ne):

Uma sociedade empresária adquiriu um ativo imobilizado por meio de

arrendamento mercantil financeiro em 60 parcelas mensais de R$1.000,00 cada.

O valor presente das prestações equivale ao valor justo do ativo arrendado que

é de R$43.500,00.

No momento da aquisição, a sociedade empresária deve reconhecer:

Uma sociedade industrial fabrica e vende um único produto. No mês de janeiro

de 2014, foram apresentados os seguintes dados:

• Estoque inicial de produto em elaboração R$0,00

• Compra de matéria–prima no período R$20.000,00

• Consumo de matéria–prima no período R$12.000,00

• Mão de obra utilizada na produção no período R$8.000,00

• Energia elétrica consumida na produção R$1.000,00

• Despesas administrativas do período R$10.000,00

• Custo da produção acabada no período R$6.000,00

Considerando os dados apresentados, o saldo do Estoque de Produtos em

Elaboração, em 31.1.2014, é de:b>

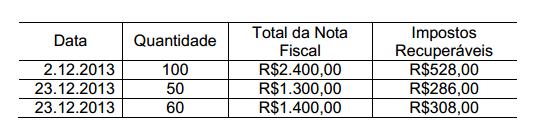

Uma sociedade empresária adota o sistema de inventário periódico e utiliza o

Método PEPS para controle dos estoques. O estoque inicial era de 70 unidades,

adquiridas ao custo unitário de R$15,00. No mês de dezembro de 2013, foram

feitas as seguintes aquisições:

Em 31.12.2013, o inventário indicou a existência de 120 unidades em estoque.

Com base nos dados informados, o Custo da Mercadoria Vendida em

dezembro de 2013 foi de:

Considere os dados extraídos da Demonstração das Mutações do Patrimônio

Líquido de uma empresa, referentes ao exercício de 2013.

• Aumento de Capital Social com Reservas R$45.500,00

• Aumento de Capital Social por Integralização R$59.500,00

• Reversão de Reservas de Contingências R$10.500,00

• Reversão de Reservas de Lucros a Realizar R$3.780,00

• Aquisição de ações da própria empresa R$980,00

• Lucro Líquido do Exercício R$49.000,00

Proposta da administração de destinação do lucro:

Transferências para reservas:

• Reserva Legal R$2.450,00

• Reserva Estatutária R$18.025,00

• Reserva de Lucros a Realizar R$525,00

• Distribuição de Dividendos Obrigatórios R$42.280,00

A variação total do Patrimônio Líquido é de:

Uma entidade pública registrou um veículo para compor seu ativo imobilizado

pelo custo de aquisição de R$78.000,00.

No ato da contabilização, a entidade determinou que esse veículo terá um valor

residual de R$21.000,00 e uma vida útil de cinco anos; o Método das Cotas

Constantes foi escolhido para apropriação da depreciação.

Diante dessas informações, assinale a opção CORRETA.

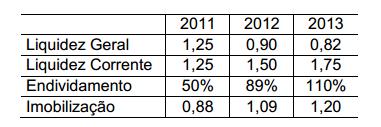

Uma sociedade empresária apresentava a seguinte evolução dos Índices de

Liquidez, Endividamento e Imobilização para os anos de 2011 a 2013:

Com base nos índices informados, é INCORRETO afirmar que ao longo do

período de 2011 a 2013 ocorreu uma:

Uma sociedade empresária apresentou o seguinte dado e transações do seu

Estoque de Mercadorias para Revenda.

Composição do Estoque em 31.12.2013:

• 300 unidades mercadorias no valor total de R$66.000,00.

Transações realizadas em janeiro de 2014:

• Venda de 200 unidades da mercadoria por R$70.000,00.

• Sobre a venda incidiram Tributos nas alíquotas de: ICMS — 12%; PIS —

1,65%; e COFINS – 7,6%.

• Devolução pelo comprador de 50 unidades da mercadoria vendida no

mês.

Considerando que as transações foram as únicas realizadas pela empresa

em janeiro de 2014, o Resultado Bruto da empresa é de:

Em relação ao tratamento a ser dado ao valor dos dividendos e juros sobre capital próprio pagos durante o exercício, a NBC TG 03 (R1) — Demonstração dos Fluxos de Caixa:

Uma sociedade empresária apresentou as seguintes informações, para fins de

elaboração da Demonstração dos Fluxos de Caixa:

Outras Informações:

• Do lucro líquido do período, R$2.000,00 foram destinados para dividendos

obrigatórios, ainda não pagos.

• O empréstimo bancário foi contratado em 31.12.2013.

• O aumento de Capital foi realizado com reservas de lucros.

• O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos

no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa,

é CORRETO afirmar que:

Uma sociedade empresária vendeu mercadorias em 2.1.2014, pelo valor de

R$200.000,00, com entrega imediata das mercadorias e recebimento do valor da venda

em 2.3.2014. O Custo da Mercadoria Vendida é de R$50.000,00. A empresa remunera

seus vendedores, a título de comissão sobre vendas, no valor de R$6.000,00, a ser

paga quando do recebimento da venda efetuada.

Em relação ao registro da transação, é CORRETO afirmar que em:

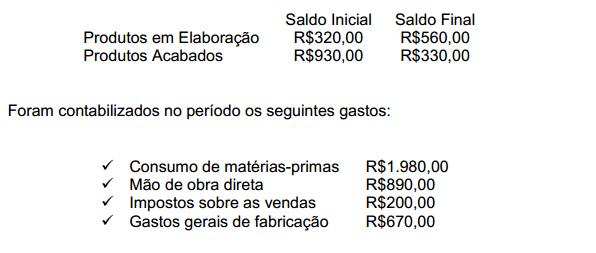

Uma empresa industrial apresentou os seguintes dados referentes a um mês de

produção.

Com base nos dados acima, é CORRETO afirmar que o valor apurado como

Custo dos Produtos Vendidos no período é de: