De acordo com a Resolução CFC n°803/96 – Código de Ética Profissional do Contador e suas alterações, julgue as afirmações abaixo como Verdadeira (V ) ou Falsa (F ) e, em seguida, assinale a opção CORRETA.

I. O Contador tem que zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo.

II. O Contador não precisa guardar sigilo sobre o que sabe em razão do exercício profissional lícito, inclusive no âmbito do serviço público, pois tanto na área pública como privada, as informações devem ser apresentadas sempre que solicitadas.

III. O Contador tem que exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais.

A sequência CORRETA é:

Uma sociedade empresária adquiriu dois terrenos por R$50.000,00 cada um. Na transação, a sociedade emitiu cheque de 20% e aceitou uma duplicata do restante da dívida com vencimento para o fim do mês da operação. No dia seguinte, a empresa aceitou vender um desses terrenos por R$60.000,00, recebendo apenas um cheque de 40% e a promessa de receber o restante em 45 dias. Contabilizando-se as operações de aquisição, venda e baixa do imobilizado indicadas, sem levar em conta quaisquer implicações de ordem tributária e sem ajustes a valor presente, o ativo da empresa aumentará em:

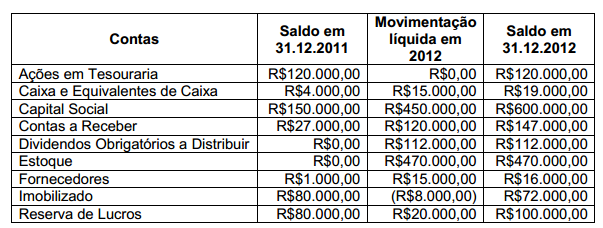

Uma sociedade apresentou o seguinte balancete com as variações do exercício de 2012:

O saldo, em 31.12.2012, do Patrimônio Líquido, apresentado na Demonstração da Mutação do Patrimônio Líquido, é de:

Uma sociedade empresária adquiriu, a prazo, 400 unidades do produto A para revenda. A nota fiscal de compra totalizou R$88.000,00. Neste valor, estão inclusos 7% de ICMS recuperável, no montante de R$5.600,00, e 10% de IPI, não recuperável, no montante de R$8.000,00. O registro CORRETO desta operação de compras é:

Uma sociedade empresária recebeu em tesouraria, para depósito em 48 horas, um cheque no valor de R$15.000,00, para quitação de uma duplicata no mesmo

valor. Assinale a alternativa que apresenta o CORRETO registro desse recebimento:

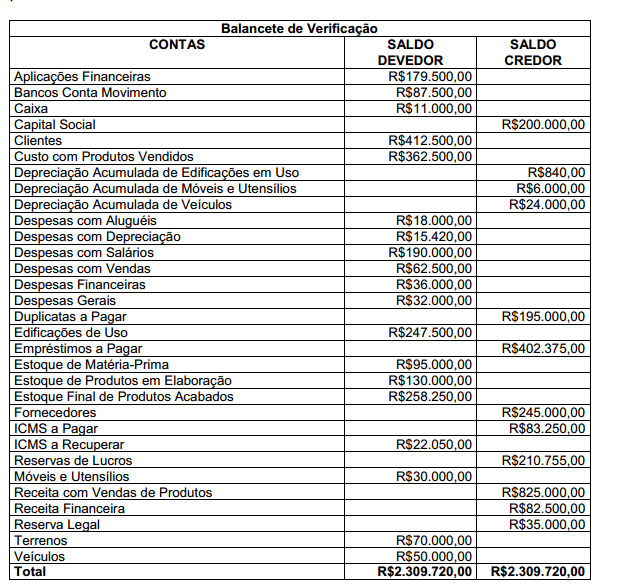

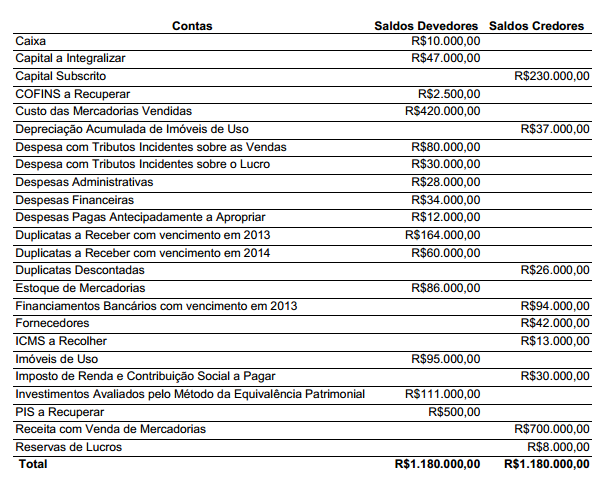

Uma sociedade empresária apresentou o balancete de verificação, a seguir, do período encerrado em 31.12.2012.

O Resultado Antes dos Tributos Sobre o Lucro é de:

O ativo deve ser classificado como circulante quando satisfizer alguns critérios elencados na NBC TG 26 – Apresentação das Demonstrações Contábeis. Assinale a opção que NÃO corresponda aos critérios de classificação do Ativo Circulante:

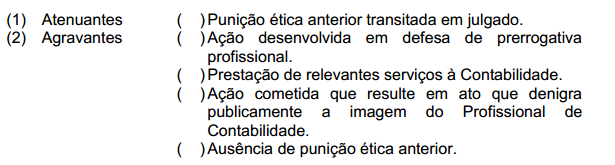

Relacione os efeitos no julgamento das sanções éticas apresentados na primeira coluna, com as situações relacionadas na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Uma sociedade empresária contraiu um empréstimo, para pagamento em 12 meses, no valor de R$12.000,00 sendo descontado, no ato da liberação dos recursos, a importância de R$2.000,00 a título de juros relativos ao contrato de empréstimo. A opção que indica o tipo de movimentação, as contas e valores correspondentes ao registro contábil no ato da liberação do empréstimo é:

Uma aplicação financeira para resgate em 12 meses, investimentos avaliados por equivalência patrimonial, participações de não controladores e salários a pagar, são classificados no Balanço Patrimonial, respectivamente, em:

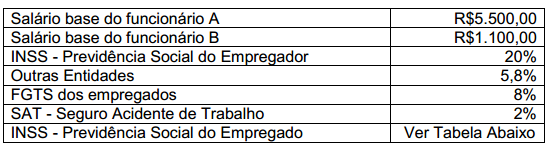

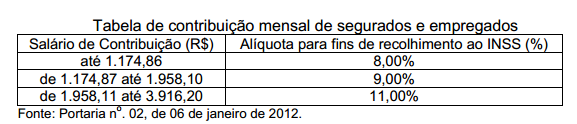

Uma sociedade empresária possui dois funcionários registrados. No final do mês de outubro de 2012 o contador, em seu escritório, recebeu as seguintes informações para elaboração da folha de pagamento:

Na segunda semana, do mês de outubro, foi concedido um adiantamento salarial aos funcionários no valor de R$2.000,00.

Considerando apenas os dados acima, o valor total da despesa com a folha de pagamento e o valor do INSS – Previdência Social dos Empregados, no mês de outubro de 2012, correspondem, respectivamente a:

Uma empresa apresentou as seguintes operações realizadas no mês de janeiro de 2013:

Subscrição de capital social sem a integralização.

Compra de um terreno à vista com cheque.

Compra a prazo de matéria-prima.

Pagamento de duplicatas com cheque.

O lançamento abaixo que NÃO corresponde a nenhuma das transações acima é:

Julgue as afirmativas com base no Código de Ética Profissional do Contador e, em seguida, assinale a opção CORRETA.

I. Um contador deixou de registrar uma obrigação, caracterizada de acordo com a norma contábil como um passivo, por solicitação da administração da empresa para que o seu índice de liquidez melhorasse e, desta forma, conseguir aprovar um empréstimo que salvaria a empresa.

II. Na avaliação de risco, o auditor considerou os controles internos relevantes para a elaboração e adequada apresentação das demonstrações financeiras da empresa e, também, para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da empresa.

III. Um contador aderiu a uma campanha que visa defender os direitos da classe contábil, em relação às condições de trabalho apresentadas pelas empresas brasileiras, por entender que é o seu dever ser solidário

com os profissionais da área contábil. Está(ão ) CORRETO(S ) o(s ) item(ns ):

Os sócios de uma sociedade empresária decidiram aumentar o Capital Social que era de R$50.000,00 para R$80.000,00. Para tanto, em 14.05.2012, integralizaram R$30.000,00, sendo R$15.000,00 em dinheiro e R$15.000,00, por meio de um veículo.

O registro contábil da integralização do aumento de capital social é:

Uma sociedade empresária apresentava, em 31.12.2012, os seguintes saldos, antes da apuração do resultado do período:

Considerando que nenhum dividendo será distribuído no período, no Balanço Patrimonial em 31.12.2012, o Ativo Total é igual a: