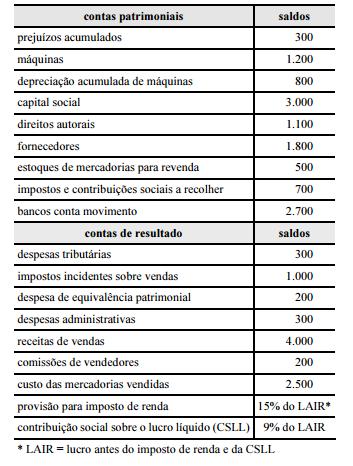

Com base na tabela acima, que apresenta os saldos, em reais, das

contas contábeis da Cia. ABC S/A, ainda não encerrados

contabilmente, referentes ao exercício findo em 31/12/2013, julgue

os itens a seguir.

A existência de impostos e contribuições a recolher é

indicativa de lucro no exercício de 2013.

Julgue os itens seguintes a respeito de demonstrações contábeis e

suas contas específicas, com base na legislação vigente.

Na elaboração do balanço patrimonial de uma S/A constituída

em 31/1/2014, as aplicações de recursos imobilizados de 2013

e de janeiro de 2014 são consideradas gastos pré–operacionais

e classificadas como despesas referentes ao exercício de 2014.

Julgue os seguintes itens, relativos aos aspectos inerentes ao grupo

contábil do ativo e às suas respectivas contas.

Uma empresa deve contabilizar o IPI pago na aquisição de

estoques como custo incluído na demonstração do resultado

do exercício (DRE), após a apuração da receita líquida de

vendas, considerado o custeio por absorção.

Acerca de demonstrações contábeis e seus componentes, julgue os

próximos itens.

No balanço patrimonial encerrado em 31/12/2012 de uma

empresa comercial com ciclo operacional de um ano, a

aplicação em instrumento financeiro mantido até o vencimento,

efetuada em dezembro de 2012, com vencimento em abril de

2014 e rendimentos prefixados, deverá figurar no ativo

circulante no balanço patrimonial, no grupo de

disponibilidades.

Acerca de endividamento das empresas, seus custos, itens do

patrimônio líquido e demonstração do resultado abrangente, julgue

os itens seguintes.

A conta de despesas financeiras a vencer, decorrentes de

empréstimos e financiamentos contraídos com correção

pós–fixada, registra uma despesa a ser levada para a

demonstração de resultado do exercício do ano em que a

empresa contraiu a dívida.

Acerca dos critérios de mensuração das provisões e dos passivos

contingentes, julgue os itens subsequentes.

No caso dos passivos contingentes, o valor reconhecido deve

ser a melhor estimativa dos dispêndios necessários para

liquidar a obrigação presente na data da apresentação das

demonstrações contábeis.

No que se refere ao tratamento contábil aplicável aos impostos e

contribuições, julgue os seguintes itens.

O mesmo percentual do ajuste para perdas de dívida ativa pode

ser usado na constituição do ajuste de perdas de créditos

relativos a impostos e contribuições vencidos e não inscritos

em dívida ativa.

Julgue os itens a seguir, com base nas Leis n.os 8.387/1991 e 9.960/2000 e no Decreto n.̰ 6.008/2006.

Considere que determinada empresa tenha importado peças metálicas para a fabricação de brinquedos na Zona Franca de Manaus, os quais serão destinados exclusivamente à exportação. Nessa situação, a sociedade empresária estará isenta do pagamento de taxas, preços públicos e emolumentos devidos a órgãos, autarquias ou quaisquer entidades da administração pública, direta ou indireta.

Acerca dos itens tratados nos pronunciamentos técnicos do Comitê

de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Na aquisição de um investimento em controlada, o ágio como

fundamentado em rentabilidade futura (goodwill) é parte do

valor contábil do investimento, vedada a sua amortização.

Com base na tabela acima, que apresenta os saldos, em reais, das

contas contábeis da Cia. ABC S/A, ainda não encerrados

contabilmente, referentes ao exercício findo em 31/12/2013, julgue

os itens a seguir.

Considere que um item de ativo intangível tenha sido reconhecido inicialmente em janeiro de 2013. Nesse caso, é necessário o registro de despesa de amortização no exercício, em contrapartida de uma conta de amortização acumulada.

Julgue os itens seguintes a respeito de demonstrações contábeis e

suas contas específicas, com base na legislação vigente.

A conta contábil que evidencia os ajustes de avaliação

patrimonial terá saldo capaz de demonstrar contrapartidas de

aumentos e diminuições de elementos do ativo e do passivo no

balanço patrimonial.

Julgue os seguintes itens, relativos aos aspectos inerentes ao grupo

contábil do ativo e às suas respectivas contas.

O registro contábil dos estoques de uma empresa pelo método

do PEPS (primeiro a entrar — primeiro a sair) ocorre quando

se utiliza o inventário permanente.

Acerca de demonstrações contábeis e seus componentes, julgue os

próximos itens.

A parte do lucro que uma sociedade anônima não destinar ao

pagamento de dividendos deverá ser contabilizada como

reservas de capital.

Acerca de endividamento das empresas, seus custos, itens do

patrimônio líquido e demonstração do resultado abrangente, julgue

os itens seguintes.

A demonstração do resultado abrangente total deve incluir

os resultados líquidos atribuíveis aos detentores de capital

próprio da empresa controladora como alocação do resultado

do período.

Acerca dos critérios de mensuração das provisões e dos passivos contingentes, julgue os itens subsequentes.

Uma provisão não deve ser reconhecida se não houver estimativa confiável do valor da obrigação.