O artigo 176 da Lei no 6.404/1976, Lei das Sociedades Anônimas e posteriores alterações, define um conjunto de demonstrações contábeis que devem ser publicadas pelas sociedades anônimas (S.A.). Paralelamente, o pronunciamento contábil CPC 26 (R1) define um conjunto completo de demonstrações contábeis também aplicáveis às S.A..

No que se refere estritamente ao direcionamento dos termos legais e do pronunciamento citados, para uma sociedade anônima de capital aberto, a(s)

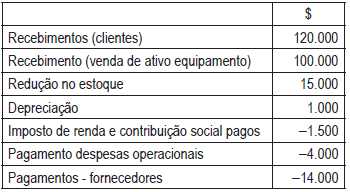

Foram extraídas do balanço patrimonial e da demonstração de resultados as informações listadas no Quadro abaixo, em valores financeiros ($). Essas informações não são suficientes para a apuração do saldo final de um demonstrativo de fluxo de caixa.

Considerando-se, todavia, apenas a informação disponível e utilizando-se o método direto, será apurado, em reais, um fluxo de caixa no valor de