O tributo que tem como um dos fatos geradores a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição, é denominado

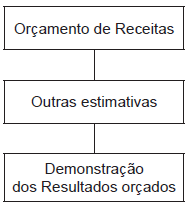

A estrutura de elaboração de orçamento apresentada na Figura acima, que culmina nos lucros esperados por uma empresa, representa a estrutura de um orçamento