As inovações introduzidas pela Constituição brasileira de 1988 refletiram no aumento do grau de autonomia fiscal dos estados e municípios e na descentralização dos recursos tributários disponíveis.

Uma inovação introduzida pela UFSB é a criação de um Conselho Estratégico Social, com alto grau de representatividade externa, que viabilizará um fórum permanente de discussões

O valor da receita de vendas líquida da empresa W é de R$ 178.900,00

Considerando uma alíquota de 30% relativa ao Imposto de Renda e à Contribuição Social sobre o lucro, o valor dos referidos impostos e do lucro líquido do exercício da empresa W é, respectivamente, igual a R$ 28.470,00 e R$ 66.430,00.

De acordo com as normas contábeis vigentes no Brasil, a conta em que é evidenciado o montante de duplicatas descontadas não deve ser apresentada como uma conta retificadora do ativo, mas, sim, em conjunto com os demais passivos da entidade contábil.

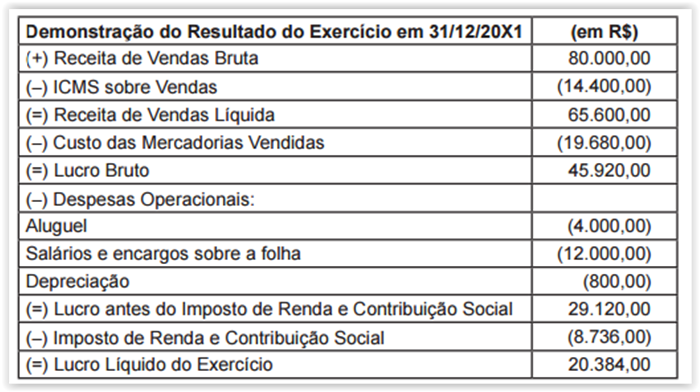

QUESTÕES de 68 a 71 A Demonstração do Resultado do Exercício da empresa "XYZ" para o ano de 20X1 era composta dos seguintes valores:Edit

Informações adicionais:

• O valor do ICMS que incidiu sobre as compras das mercadorias vendidas foi igual a R$4.320,00;

• Do valor da despesa com salários e encargos sobre a folha, R$10.500,00 correspondem a salários e R$1.500,00 correspondem a contribuições devidas ao INSS. Para a Demonstração do Valor Adicionado da empresa " XYZ", relativa ao ano de 20X1, é correto afirmar:

A distribuição do valor adicionado para o governo (impostos, taxas e contribuições) é de R$24.636,00.

Considerando os estágios da receita pública, a arrecadação representa o momento em que o ente público recebe os tributos e demais créditos que lhe são devidos pelos contribuintes.

O registro da Previsão da Receita ocorre no subsistema financeiro com o seguinte lançamento: DÉBITO – Previsão Inicial da Receita Orçamentária CRÉDITO – Receita Orçamentária a Realizar

No Brasil, a reavaliação dos bens móveis e imóveis das entidades do setor público só passou a ser permitida a partir de 2008, com o advento das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

Crianças surdas, sem contato com comunidades surdas e com a cultura surda, desenvolvem um sistema gestual para se comunicarem, chamado de "sinais caseiros".

Dentre as leis e os decretos promulgados na última década, que motivaram a ampliação do campo de atividades referentes aos surdos, destacam-se o reconhecimento da Libras (Decreto no 5.626/2005) e a Lei no 10.436/2002.

Os instrumentos instaurados para a promoção da Libras envolvem a obrigatoriedade do ensino de Libras para todas as licenciaturas e cursos de fonoaudiologia; o compromisso dos órgãos públicos em garantir o acesso às informações na Libras para os Surdos; a criação dos cursos de formação de professores de Libras; os professores de Português como instrutores de uma segunda língua para Surdos e a formação de tradutores e intérpretes de Libras e Português.

O Código de Conduta Ética e Profissional da Federação Brasileira das Associações dos Profissionais Tradutores e Intérpretes e Guia-Intérpretes de Língua de Sinais (Febrapils) considera o Conflito de Interesse como um confronto entre interesses privados (pessoais, financeiros ou profissionais) e as responsabilidades oficiais ou profissionais de um Tradutor e Intérprete de Línguas de Sinais ou Guia‑Intérprete numa posição de confiança, atual ou percebida, derivado de uma situação específica de tradução/interpretação.

Até a segunda metade do século XIX, não existia um campo de estudos com o objetivo de investigar a tradução e, somente a partir daí, James S. Homes sugeriu o nome para esse campo de investigação científica como “Estudos da Tradução”.

São ramos dos Estudos da Tradução a Interpretação para a Comunidade; a Interpretação de Diálogo; a Interpretação para Serviço Público; a Interpretação Simultânea e de Conferência; a Interpretação Legal e Jurídica; a História da Tradução e Interpretação; os Estudos de Interpretação; a Interpretação de Línguas Sinalizadas e a Formação de Tradutor e Intérprete.