Um banco oferece a um cliente um empréstimo de financiamento imobiliário pelo sistema SAC, no valor de R$120.000,00, pelo prazo de 12 meses, com taxa de juros de 1% ao mês.

Qual é o valor da segunda prestação, em reais, a ser paga pelo cliente?

João contratou um empréstimo imobiliário de

R$ 540.000,00 junto a uma entidade financeira a uma

taxa de juros efetiva de 3% ao ano durante 30 anos. Ten-

do em vista que os pagamentos são anuais e a entidade

financeira adotou o Sistema de Amortização Constante

(SAC), assinale a alternativa que reflete o montante de

juros acumulado que João pagou do 1 o ao 15 o ano.

Para fugir dos riscos da pandemia, uma família comprou um terreno na serra, por meio de um financiamento realizado em 120 parcelas mensais, no sistema SAC (Sistema de Amortização Constante), a uma taxa de juro de 0,8% ao mês, sendo a primeira prestação paga um mês após a assinatura do contrato. Do valor do terreno, a família optou por financiar 240 mil reais.

Assim, considerando-se apenas as premissas fornecidas, o saldo devedor da família, imediatamente após as 12 primeiras prestações pagas, será, em reais, de, aproximadamente,

João contratou um empréstimo imobiliário de

R$ 540.000,00 junto a uma entidade financeira a uma

taxa de juros efetiva de 3% ao ano durante 30 anos. Ten-

do em vista que os pagamentos são anuais e a entidade

financeira adotou o Sistema de Amortização Constante

(SAC), assinale a alternativa que reflete o montante de

juros acumulado que João pagou do 1 o ao 15 o ano.

Uma dívida no valor de R$100.000,00 foi contraída a ser paga no Sistema de Amortização Constante em 200 parcelas mensais. Sabendo que, neste financiamento, a 141ª parcela será de R$950,00, é correto afirmar que a taxa de juros utilizada foi de

O pagamento de uma dívida acordada em prestações por certo período no processo financeiro é a amortização. Nesse sentido, o sistema de amortização que tem como principal característica propor, desde o início do financiamento, amortização de um percentual fixo do valor principal denomina-se:

Ao procurar um financiamento de R$600.000,00 para aquisição de um imóvel, um cidadão recebeu duas propostas de uma instituição financeira, ambas utilizando o Sistema de Amortização Constante (SAC), com prazo de 25 anos e com as taxas de juros compostas por duas parcelas: uma pré-fixada e outra variável, de acordo com a política de juros do Governo.

Na Proposta 1, os juros mensais cobrados seriam a soma de uma parcela pré-fixada de 0,5% e de uma variável, correspondente à taxa SELIC vigente, e que, à época da contratação, era 0,15%.

Na Proposta 2, os juros mensais também seriam compostos por uma parcela pré-fixada de 0,8% e pelo valor vigente da TR, que, à época da contratação, era mantida em 0% pelo Governo. Com estas taxas estabelecidas, a primeira parcela a ser paga na primeira proposta seria de R$5.900,00, enquanto que, na segunda proposta, seria de R$6.800,00, o que apontaria em favor da Proposta 1. Preocupado com as variações que SELIC e TR poderiam sofrer no futuro, com consequente impacto sobre as prestações, a pessoa obteve a informação de que havia uma expectativa de aumento significativo da SELIC nos próximos dois anos e de manutenção da TR em 0%, o que o fez optar pela Proposta 2. Exatamente 10 meses depois do início do financiamento, o Banco Central ainda mantinha a TR em 0%, mas a SELIC já marcava 0,7% a.m. Nestas condições, os valores das décimas-primeiras parcelas na Proposta 1 e na Proposta 2 seriam, respectivamente,

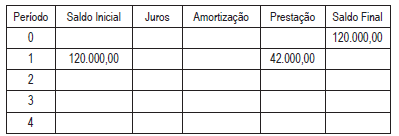

Um banco ofereceu a um cliente um financiamento de R$ 120.000,00, pelo sistema SAC, a uma taxa de juros de 10% a.m., para ser pago em 4 prestações mensais ao final de cada mês, sendo a primeira prestação no valor de R$ 42.000,00. A Tabela abaixo poderá ser usada para seus cálculos.

Quais os valores aproximados que serão pagos, pelo cliente, a título de juros e prestação, respectivamente, ao final do terceiro mês?

Uma pessoa faz um financiamento no valor de R$10.000,00 em 10 vezes, a uma taxa de juros de 4,9% ao mês, sendo que o financiamento usa o sistema de amortização constante.

Qual é o valor, em reais, a ser pago na 7a prestação desse financiamento?

Uma dívida de R$100.000,00 é amortizada pelo Sistema de Amortização Constante – SAC, com pagamento postecipado, juros de 24% ao ano capitalizados mensalmente, em 40 meses. Após a quitação da 12ª parcela, a instituição credora procura o devedor e oferece financiar o restante da dívida, com juros compostos de 2,5% ao mês a partir da 13ª parcela, utilizando o Sistema Francês. O cliente fica em dúvida se a oferta seria vantajosa, mas o credor explica que os valores das prestações iniciais do novo financiamento seriam inferiores às pactuadas no contrato vigente. Se o devedor aceitar a proposta de financiamento do restante da dívida, a penúltima parcela a ser paga pelo Sistema Francês será de, aproximadamente, Obs.: utilize a aproximação (1,02528=2).

Um empréstimo foi efetuado no plano de pagamento do sistema de amortização misto (SAM), para ser liquidado em prestações mensais, durante determinado período. Considere, hipoteticamente, que o valor da primeira parcela do empréstimo foi de R$ 4.200,00, que o valor da amortização constante, de acordo com o SAC, foi de R$ 1.200,00, e que a taxa de juros mensal cobrada no empréstimo foi de 3%. Nessas condições, o valor da 14a parcela a ser paga no empréstimo é de

Um empréstimo deve ser pago pelo sistema SAC em 5 parcelas mensais com juros de 3% ao mês.

Se a terceira parcela paga no financiamento do empréstimo for igual a R$26.160,00, o valor total do empréstimo, em reais, será de

Paulo realizou um empréstimo bancário no valor de R$ 96.000,00 que deverá ser pago em 6 (seis) prestações trimestrais pelo Sistema de Amortização Constante (SAC), à taxa de 9% ao trimestre. Com base nos dados expostos, o valor da quinta prestação será de

De um plano de amortização em que foi considerado o Sistema de Amortização Constante (SAC), obtém-se que o valor da amortização incluído em cada prestação é igual a R$ 2.000,00. Este plano corresponde à liquidação de uma dívida em 30 prestações mensais e consecutivas, à taxa de 2% ao mês, vencendo a primeira prestação 1 mês após a data da contração da dívida. O valor da 10ª prestação é igual a

Um agiota emprestou para seu amigo uma quantia de R$ 200.000,00, entregues no ato do pedido de empréstimo, para serem pagos em quatro parcelas anuais consecutivas pelo sistema de amortização constante (SAC) e sem prazo de carência. A taxa de juros compostos praticada pelo agiota foi de 25% ao ano, e a primeira parcela será paga um ano após a tomada do empréstimo.

Nessa situação, o valor da segunda prestação a ser paga pelo amigo será: