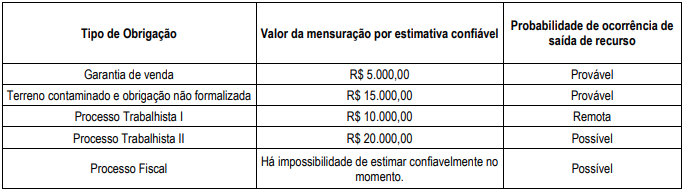

A empresa S.A. possuía, em 31/12/2024, obrigações presentes como resultados de eventos passados cuja saída de recursos envolvendo benefícios futuros na liquidação esteve sujeita à análise, com a classificação disposta na tabela a seguir:

Com base nos dados, seguindo a NBC TG 25 (R2) - PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, o montante a ser reconhecido como provisões no Balanço Patrimonial da empresa deve ser de

Uma empresa realizou a contagem de seus estoques, acabando por superavaliar o estoque inicial, mantendo o controle de compras e estoque final nos valores corretos.

Em consequência da superavaliação do estoque inicial é correto afirmar que

Em junho de 2025, uma companhia aérea reconheceu as seguintes receitas:

• com a marcação de assentos: R$ 150.000,00;

• com equivalência patrimonial: R$ 200.000,00;

• com a venda de passagens: R$ 900.000,00.

Nesse mês, a companhia aérea reconheceu como Receita, na primeira linha da Demonstração do Resultado do Exercício, o seguinte montante:

O ágio por expectativa de rentabilidade futura (goodwill) reconhecido em uma combinação de negócios é um ativo que representa benefícios econômicos futuros advindos de outros ativos adquiridos na combinação de negócios que não são identificados individualmente e não são reconhecidos separadamente.

De acordo com a NBC TG 04 (R4) - ATIVO INTANGÍVEL e com a NBC TG 15 (R4) - COMBINAÇÃO DE NEGÓCIOS, a empresa adquirente deve reconhecer, na data da aquisição, separadamente do ágio derivado da expectativa de rentabilidade futura (goodwill) apurado em uma combinação de negócios, um ativo intangível da adquirida, independentemente de o ativo ter sido reconhecido pela adquirida antes da aquisição da empresa.

A perda por desvalorização reconhecida para o ágio por expectativa de rentabilidade futura (goodwill) não deve ser revertida em período subsequente, pois

Uma sociedade empresária presta serviços de perícia a terceiros. Em junho de 2024, aconteceram os seguintes fatos:

• Compra de material de escritório para pagamento em 60 dias: R$ 5.000,00;

• Recebimento antecipado pelos serviços que serão prestados no segundo semestre: R$ 10.000,00;

• Reconhecimento do salário de seus empregados, para pagamento em 5 de julho: R$ 12.000,00.

Em junho de 2024, o passivo da sociedade empresária aumentou em

Com base nas normas contábeis e nos pronunciamentos técnicos do CPC, julgue o item a seguir.

O balancete de verificação é um demonstrativo auxiliar, não obrigatório, composto de todas as contas com seus respectivos saldos, que são extraídos do livro diário, com a finalidade de verificar se o total dos débitos é exatamente igual ao total dos créditos.

Em 01/01/2024, uma loja de teclados apresentava os seguintes saldos em seu balanço patrimonial:

• Disponibilidades: R$ 60.000,00;

• Estoque: R$ 240.000,00;

• Patrimônio Líquido: R$ 300.000,00.

O estoque era composto por 400 unidades de teclado, sendo que cada uma era vendida por R$ 1.000,00.

No primeiro semestre de 2024, os gastos fixos, considerando a loja e o escritório, foram os seguintes:

• Aluguel: R$ 36.000,00;

• Depreciação: R$ 30.000,00;

• Salários: R$ 60.000,00.

Além disso, foi paga, antecipadamente, uma despesa de R$ 4.000,00 relacionada ao segundo semestre do ano.O ponto de equilíbrio contábil da loja, em unidades, no primeiro semestre de 2024, foi de

No âmbito da auditoria do ativo imobilizado, a abordagem que auxilia na identificação de ativos ocultos e na detecção de eventuais alienações fictícias, assegurando que os registros reflitam a situação real dos bens da entidade, consiste em

A amortização de empréstimos de longo prazo por uma companhia aberta do setor industrial deve ser apresentada na demonstração dos fluxos de caixa da referida companhia como

Ao examinar os ativos realizáveis a longo prazo e os investimentos de determinada entidade, uma ação que o auditor pode adotar para assegurar a veracidade e a fundamentação dos registros desses ativos é

Um ativo intangível deve ser reconhecido inicialmente

Sendo os atributos da conta contábil características próprias que a distinguem de outras contas do Plano de Contas Aplicado ao Setor Público (PCASP), o controle da mudança do atributo permanente (P) para o atributo financeiro (F) pode ser feito por meio da

Conforme o MCASP (10.ª edição), na classificação da despesa orçamentária, a informação gerencial que tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou entidades no âmbito da mesma esfera de governo ou por outro ente da Federação e suas respectivas entidades corresponde

Quando não houver mais incertezas quanto ao valor e ao prazo de determinado passivo, este deixará de ser

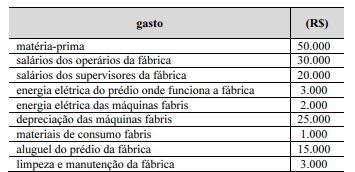

Em determinada empresa fabril, cada operário se dedica à produção de um único produto, sendo os supervisores responsáveis pela gestão de todo o processo produtivo, independentemente do tipo de produto fabricado. Além disso, não há controle sobre o tempo de máquina dedicado à fabricação de cada produto e os materiais de consumo fabris representam itens de valor tão pequeno que não vale a pena associá-los aos produtos. Em fevereiro de 2025, essa fábrica efetuou os seguintes gastos destinados à fabricação de seus produtos.

Com base no texto 2A4, assinale a opção em que é apresentado um gasto que se enquadra no conceito de custo variável.