Os elementos técnico-conceituais contábeis indicam que a situação patrimonial de uma empresa é dada pelo confronto entre os totais de seus ativos e passivos. Nesse contexto, a empresa apresenta uma situação de passivo a descoberto quando o valor

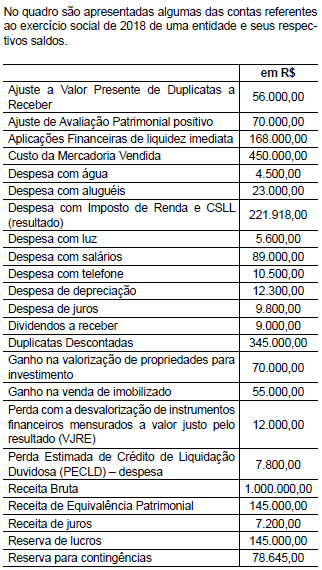

Desconsiderando o resultado do período, o saldo do Patrimônio Líquido, em R$, é:

Sobre as contas do Patrimônio Líquido, é correto afirmar que

No que concerne à lei geral de sociedades anônimas e aos princípios fundamentais da contabilidade, julgue o item. Se duas debêntures pertencerem à mesma série, elas terão obrigatoriamente o mesmo valor nominal e seus titulares terão os mesmos direitos.

No balanço patrimonial, amplamente utilizado pela administração financeira, observa-se que a diferença entre o ativo e a passivo resulta no:

O patrimônio líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos, de acordo com o CPC 00. Acerca deste tema, marque a alternativa correta:

No que concerne à lei geral de sociedades anônimas e aos princípios fundamentais da contabilidade, julgue o item. Se determinado lote de ações preferenciais não tiver previsão para recebimento prioritário de dividendos nem prioridade no reembolso do capital, ficará vedada a negociação dessas ações no mercado de valores mobiliários.

A escrituração da alienação de ações em tesouraria com lucro será feita pelo seguinte lançamento contábil:

D – Disponibilidades;

C – Ações em Tesouraria; e

C – Reservas (lucro na venda de ações).

O lucro obtido na alienação das ações constitui reserva

Uma Sociedade Empresária apresentou, em 31/12/2018, antes da apuração do resultado do exercício, o seguinte Patrimônio Líquido:

Contas Saldos

- Reserva de Capital – Ágio na Emissão de Ações: R$ 9.800,00

- Capital Subscrito e Integralizadado: R$ 92.000,00

- Reserva Estatutária: R$ 2.100,00

- Reserva Legal: R$ 17.300,00

O Lucro Líquido apurado em 31/12/2018 foi de R$ 25.500,00.

Nesse caso, de acordo com a Lei nº 6.404/1976 e alterações posteriores, o valor a ser destinado no período para Reserva Legal é de, obrigatoriamente:

Em 2018 uma empresa emitiu títulos patrimoniais, sobre os quais incorreram custos de transação no valor de R$ 200.000,00. A operação foi um sucesso. Assinale a correta contabilização destes custos de transação nas demonstrações contábeis da empresa de acordo com a NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários.

Nos termos da legislação societária, o prejuízo do exercício será obrigatoriamente absorvido pelos(as)

Uma Sociedade Empresária foi constituída em 15/06/2015, com a subscrição de 300.000 ações de valor nominal de

R$ 2,50 cada uma. A integralização de parte do capital, nessa mesma data se deu da seguinte forma: 15% representado por uma máquina; 25% em moeda corrente e 15% por um conjunto de lojas. Considerando apenas as informações apresentadas anteriormente é correto afirmar que:

A Companhia Siderúrgica “A", ao encerrar o exercício social de 20X1, apresentou o valor de R$ 2.750.000,00 referente ao lucro atribuível aos titulares de suas ações ordinárias. Com o objetivo de mensurar o resultado básico por ação no exercício social de 20X1, a Companhia Siderúrgica “A" levantou os seguintes dados sobre suas ações ordinárias:

Com base somente nas informações apresentadas e considerando a NBC TG 41 (R2) – Resultado por ação, assinale a alternativa que evidencia o valor mais próximo do resultado básico por ação atribuível aos titulares de ações ordinárias da Sociedade Empresária “A" no encerramento do exercício social de 20X1. Considere o exercício social de 20X1 com 365 dias e que ações em tesouraria são instrumentos patrimoniais readquiridos e mantidos pela própria entidade.

Para financiar suas atividades, uma empresa emitiu debêntures no valor de R$ 40.000.000,00, com as seguintes características:

- Data da emissão: 31/12/2017.

- Taxa de juros: 10% ao ano (juros compostos).

- Prazo total: 15 anos.

- Forma de pagamento: parcelas anuais constantes no valor de R$ 5.258.951,08.

A empresa incorreu em custos de transação no valor total de R$ 416.000,00 para a emissão e colocação das debêntures no mercado. Como havia uma expectativa de queda nas taxas de juros nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo-as por R$ 42.800.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 9% ao ano (juros compostos), o impacto no resultado de 2018 decorrente das debêntures emitidas foi, em reais,

No que concerne à lei geral de sociedades anônimas e aos princípios fundamentais da contabilidade, julgue o item. É vedado instituir ações preferenciais com direito de voto na eleição dos membros dos órgãos de administração ou nas alterações estatutárias.