Você é o contador de uma empresa com fins lucrativos e durante uma reunião com acionistas recebeu a indagação: qual é a diferença, em termos de tributação do imposto de renda, entre a empresa distribuir dividendos ou juros sobre o capital próprio.

Você deve responder que:

Com base na Resolução CFC nº 1.374/2011 – NBC TG Estrutura Conceitual, as “Demonstrações Contábeis têm por finalidade satisfazer as necessidades comuns da maioria dos seus usuários, uma vez que quase todos eles utilizam essas demonstrações contábeis para a tomada de decisões econômicas". Considerando o disposto na referida resolução, NÃO é uma decisão econômica comum a maior parte dos usuários:

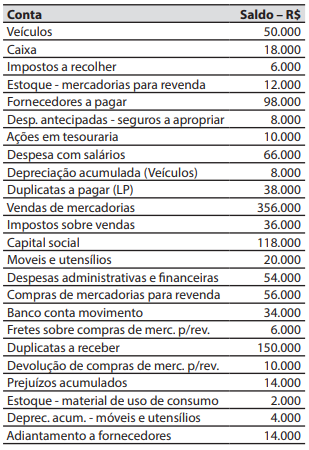

A companhia Luz Forte Ltda. levantou o seguinte balancete ao final do exercício social de 2018.

Porém, o contador não reconheceu as transações abaixo, que precisam ser registradas e ajustadas:

1. Os salários de dezembro no valor de R$ 6.000, que serão pagos em janeiro, não foram contabilizados.

2. Não foi realizado o reconhecimento da despesa com seguros (já apropriados), no valor de R$ 2.000.

3. Não foi realizado o reconhecimento da depreciação dos veículos de 20% e móveis e utensílios de 10%.

O contador sabe que no início de 2018 o saldo em estoque de mercadorias para revenda era de R$ 94.000 e o de material de uso de consumo de R$ 8.000

Depois de realizados os ajustes, o valor do Lucro líquido é de:

A respeito dos princípios de contabilidade aprovados pelo Conselho

Federal de Contabilidade (CFC), Resolução CFC n.º 750/1993 e

alterações conforme Resolução CFC n.º 1.282/2010, julgue os itens

seguintes.

O princípio da competência, que se refere à simultaneidade do

reconhecimento de receitas e despesas correlatas, deve ser

observado ao se elaborar a demonstração do resultado do

exercício.

A respeito dos componentes patrimoniais e dos fatos contábeis,

julgue os itens a seguir.

O recebimento de vendas a prazo é considerado um fato

contábil permutativo, visto que ele não provoca alterações no

patrimônio líquido da entidade e modifica apenas a

composição do ativo circulante com o aumento das

disponibilidades.

Com relação ao plano de contas e às teorias relacionadas às contas

patrimoniais e às contas de resultado, julgue os itens que se seguem.

Conforme as dimensões básicas da receita, embora ela possa

ser estimada pela entidade, seu valor final deverá ser validado

pelo mercado, em determinado período de tempo.

Julgue os itens seguintes, relativos à planificação contábil padrão dos fundos de pensão.

Na estrutura sintética da planificação contábil, as gestões

previdencial, administrativa e assistencial estão agregadas à

rubrica totalizadora 1.2 Realizável.

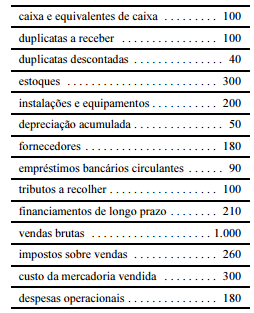

Considerando a tabela acima, em que são apresentados os dados hipotéticos, em $, de determinada empresa, e que a alíquota do IR e a contribuição sobre o lucro líquido dessa empresa sejam de 34%, sendo estes os únicos dados significativos para fins de levantamento de balanço e apuração do resultado do exercício, julgue os itens seguintes.

Antes de apurado o resultado do exercício corrente, a empresa apresentava-se com passivo a descoberto.