De acordo com a Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, as informações geradas por essas entidades devem ser úteis aos usuários para fins de prestação de contas, e responsabilização (accountability) e tomada de decisão.

Os usuários primários dessas informações incluem:

Em 2002, com os escândalos contábeis nos Estados Unidos da América (EUA), da ENRON (5a maior empresa) e WorldCom (2a maior empresa de telefonia), foi editada naquele país a Lei SARBANES-OXLEY (SOX), com o principal objetivo de restabelecer a credibilidade e a confiança no mercado, lei essa que se expandiu por praticamente todo o mundo.

No Brasil, até antes da SOX, já existia, desde novembro de1995, um organismo privado, com o objetivo de colaborar com a qualidade da alta gestão das organizações brasileiras e que, em 1999, passou a ser denominado Instituto Brasileiro de Governança Corporativa (IBGC). Mantendo pesquisadores e especialistas atentos às mudanças da gestão empresarial, editou o Código das Melhores Práticas de Governança Corporativa, balizador das práticas disseminadas por ele.

Segundo o IBGC, as boas práticas da governança corporativa no Brasil avançaram com o processo de privatização e desregulamentação da economia brasileira, acelerando o processo quando os investidores institucionais passaram a

É uma das práticas adotadas pela companhia aberta que caracteriza uma boa governança corporativa:

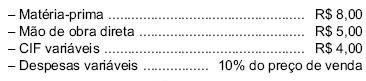

A Cia. Beta, fabricante de caixas, produziu 20.000 unidades

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

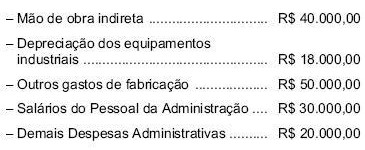

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

Uma das práticas recomendadas pela Governança corporativa é