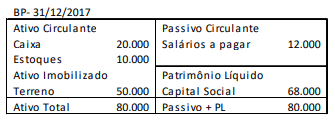

Uma entidade apresentava o seguinte balanço patrimonial, em 31/12/2017.

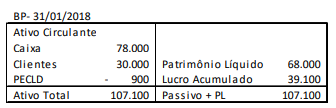

Já em 31/01/2018, o balanço patrimonial era o seguinte:

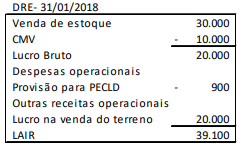

A demonstração do resultado do exercício da entidade, apresentada em 31/01/2018, era a seguinte:

Com base nas demonstrações contábeis acima e sem considerar o efeito tributário, assinale a opção que indica a geração ou o consumo da atividade operacional, no mês de janeiro de 2018.

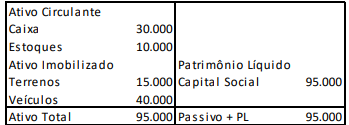

Uma entidade apresentava, em 31/12/2016, o seguinte balanço patrimonial:

Durante o ano de 2017, a empresa efetuou as seguintes operações:

• Venda de todo o estoque por R$ 20.000, sendo metade à vista e metade para recebimento em 2018. Os contadores da empresa estimam risco de inadimplência de 5%.

• Reconhecimento de despesa de depreciação dos veículos no valor de R$ 8.000.

• Venda dos terrenos por R$ 12.000, à vista.

Com base nas informações acima, assinale a opção que indica o valor total dos ajustes dos itens que afetaram o lucro para conciliação entre Lucro Líquido e Fluxo de Caixa operacional, em 31/12/2017, na elaboração da Demonstração dos Fluxos de Caixa pelo método indireto.

De acordo com o Comitê de Pronunciamentos Contábeis (CPC), na demonstração de fluxos de caixa, quando do pagamento de empréstimo bancário, a parcela relativa a juros e a parcela relativa a amortização do principal classificam-se como

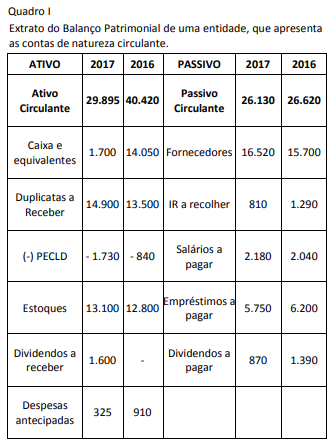

Em relação ao quadro I, a(s) conta(s) cuja variação NÃO é considerada para fins de apuração do fluxo de caixa das atividades operacionais é/são:

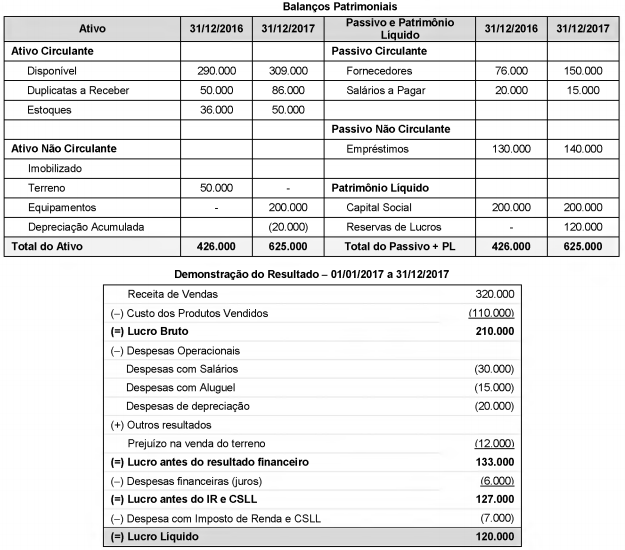

A Cia. Liquidez é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com os valores expressos em reais:

Sabendo-se que as despesas com juros não foram pagas e que o terreno foi vendido à vista, o fluxo de caixa decorrente das Atividades Operacionais gerado em 2017 foi, em reais,

A alternativa que apresenta um demonstrativo contábil cuja preparação está essencialmente fundamentada em pagamentos e recebimentos é:

Assinale a alternativa que apresenta uma movimentação de caixa por tipo de atividade.

As informações a seguir foram disponibilizadas pelo Departamento Contábil de uma Sociedade Anônima que atua no setor de comércio.

• Em 2017 foram pagos dividendos no valor de R$ 700.000,00.

Considerando-se as informações apresentadas e a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, assinale o valor que representa o Caixa Líquido Gerado pelas Atividades Operacionais dessa companhia.

A Demonstração dos Fluxos de Caixa DFC objetiva, basicamente, evidenciar a movimentação financeira da empresa, no decorrer de um exercício social. Nesse contexto, a expressão “as principais atividades geradoras de receita da entidade pelas transações que envolvem a consecução de seu objeto social” corresponde à definição técnica de

Uma entidade emitiu uma debênture, em 2014, no valor de R$ 500.000, com juros de 8% ao ano. O valor recebido foi utilizado para a compra de máquinas, que foram utilizadas no negócio da entidade.

Em 2017, a entidade liquidou integralmente o passivo.

Assinale a opção que indica a classificação do resgate da debênture na Demonstração dos Fluxos de Caixa (método direto) da entidade, em 31/12/2017.

Um bem foi vendido à vista e o pagamento foi realizado em dinheiro. No balanço patrimonial da entidade que o vendeu, o referido bem foi classificado como ativo não circulante imobilizado.

Nesse caso, o impacto da venda do bem na demonstração de fluxo de caixa da entidade que o vendeu será

Considerando que a demonstração dos fluxos de caixa (DFC)

apresenta informações relevantes sobre a capacidade das entidades

na geração de caixa, assinale a opção correta.

Assinale a opção que apresenta uma característica da demonstração de fluxos de caixa elaborada por companhias abertas segundo o método indireto.

Em determinado exercício social, uma empresa distribuiu dividendos de R$ 28 milhões sobre seu lucro líquido e, nesse mesmo período, foram verificadas as seguintes modificações em saldos patrimoniais:

• diminuição de R$ 17 milhões em contas a receber;

• aumento de R$ 49 milhões em estoques;

• aumento de R$ 123 milhões no imobilizado;

• aumento de R$ 93 milhões em depreciações acumuladas;

• aumento de R$ 44 milhões em fornecedores a pagar;

• aumento de R$ 3 milhões em salários e encargos a pagar;

• aumento de R$ 6 milhões em impostos e contribuições a recolher;

• aumento de R$ 2 milhões em debêntures a resgatar no curto prazo;

• redução de R$ 43 milhões em financiamentos de longo prazo a pagar;

• redução de R$ 2 milhões em impostos parcelados a vencer;

• aumento de R$ 2 milhões no capital social;

• aumento de R$ 112 milhões nas reservas de lucros.

Nessa situação hipotética, o caixa gerado nas atividades operacionais foi

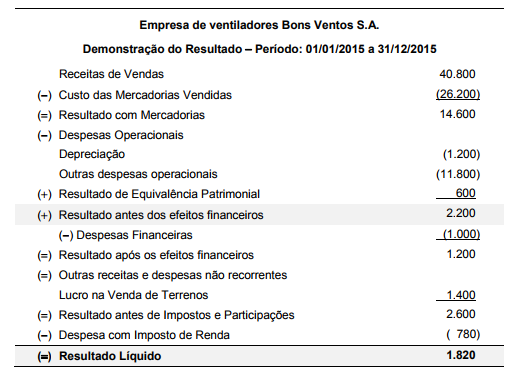

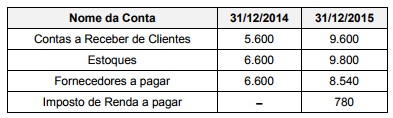

A Demonstração do Resultado do ano de 2015 da empresa de ventiladores Bons Ventos S.A. é apresentada abaixo:

Os saldos de algumas contas constantes dos Balanços Patrimoniais da empresa, em 31/12/2014 e 31/12/2015 são:

Sabendo que as despesas financeiras contabilizadas no resultado de 2015 não foram pagas, o valor correspondente ao Caixa das Atividades Operacionais gerado pela empresa no ano de 2015 foi, em reais,