Assinale a opção em que é apresentada informação que faz parte do conteúdo do Demonstrativo 5 — Origem e Aplicação dos Recursos Obtidos com a Alienação de Ativos —, integrante do anexo de metas fiscais (AMF).

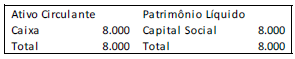

A Cia. A, situada no Brasil, tem o real como moeda funcional. O balanço inicial da sociedade empresária, em 31/12/X0, era o seguinte:

Com o objetivo de gerar informações mais relevantes para os usuários residentes em outros países, a sociedade empresária decidiu evidenciar também suas demonstrações contábeis em uma moeda de apresentação diferente da moeda funcional, como abordado na NBC TG 02 (03) – Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis. Desse modo, a Cia. A converteu suas demonstrações contábeis para a moeda dólar dos Estados Unidos.

No dia 31/12/X1, a Cia. A auferiu receitas de R$ 5.500 e despesas de R$ 1.100, ambas à vista. As cotações do dólar, em 31/12/X0 e em 31/12/X1, eram, respectivamente, de R$ 5,00 e de R$ 5,50.

Assinale a opção que indica o valor do ajuste acumulado de conversão em dólares, apresentado no balanço patrimonial da Cia. A, em seu patrimônio líquido, em 31/12/X1.

Uma empresa agroindustrial que tem o real como moeda funcional importou uma colheitadeira no valor de US$ 10.000,00 (dez mil dólares). Por ocasião do desembaraço aduaneiro, efetuado no dia 30 de abril, foram pagos tributos não recuperáveis no montante de R$ 2.000,00 (dois mil reais). A colheitadeira foi usada ao longo do mês de maio. O pagamento foi acordado para ser efetuado em 30 de junho, ao final da colheita da safra.

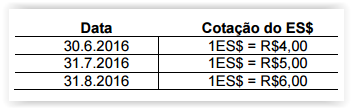

As cotações hipotéticas do dólar no período são:

Tendo em vista as informações apresentadas anteriormente bem como o disposto nas Normas Brasileiras de Contabilidade sobre conversão de demonstrações contábeis e ativo imobilizado, é correto afirmar que deverá ser registrado o valor desta colheitadeira em 30 de abril:

Uma Construtora, cuja moeda funcional é o Real (R$), importou um guindaste para utilização em sua atividade de construção civil, pelo período de 10 anos.

Considere que a moeda de realização da transação de compra é uma moeda hipotética denominada Estrangeiro (ES$).

O guindaste foi adquirido por ES$15.000,00, com pagamento previsto para 31.8.2016.

Por ocasião do desembaraço aduaneiro, em 30.6.2016, a Construtora incorreu em gastos no valor total de R$5.000,00, referentes a impostos de importação, não recuperáveis, pagos à vista.

O guindaste foi colocado em uso em 1º.7.2016.

As cotações do ES$ no período foram:

Considerando-se somente as informações apresentadas, e o disposto na NBC TG 02 (R1) – EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES CONTÁBEIS e NBC TG 27 (R3) – ATIVO IMOBILIZADO, é CORRETO afirmar que:

Tendo como referência as disponibilidades, as características, os critérios de contabilização e os reflexos nas demonstrações contábeis das empresas, julgue os itens seguintes.

Os fluxos de caixa anuais de uma controlada no exterior devem ser convertidos para a moeda funcional da controladora utilizando-se a taxa cambial na data de fechamento de cada mês.

Julgue os itens subsequentes, relativos aos procedimentos a serem observados na execução orçamentária e financeira.

Para fins de execução financeira, os valores compromissados em moeda estrangeira devem ser programados em reais, devendo ser efetuado o ajuste dos valores conforme a variação cambial.

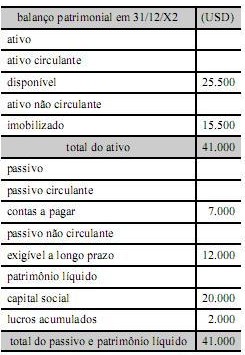

Considere que a Cia Alfa tenha fechado o seu balanço patrimonial, em USD, em 31/12/X2, com os saldos constantes da tabela a seguir.

Nesse caso, se o capital social foi integralizado em 1.º/1/X2, cuja taxa de câmbio era de $ 1,50, se o valor relativo à conversão do resultado do exercício foi de $ 3.500,00 e se a taxa de fechamento do câmbio na data do balanço (31/12/X2) era de $ 2,00, então, após a conversão do balanço patrimonial, o saldo relativo ao ajuste acumulado de conversão, nesse exercício, foi de $ 10.500,00.