Analise as afirmativas a seguir.

- No exercício social de 20X3, a Companhia Beta S.A. apresentou lucro líquido de R$ 280.000,00. Parte desse lucro

líquido, ou seja, 37,5%, foi obtido por meio de uma operação de venda de mercadorias para a Companhia Alfa S.A. No

encerramento do exercício social de 20X3, todas as mercadorias adquiridas nessa operação de venda ainda constavam

no estoque da Companhia Alfa S.A. - A Companhia Alfa S.A. detém 25% de participação no capital social da Companhia Beta S.A., sendo este o único

investimento da Companhia Alfa S.A. em outras sociedades. Com essa participação, a Companhia Alfa S.A. exerce

influência significativa sobre a Companhia Beta S.A., mesmo sem controlá-la. - A Companhia Alfa S.A. não é controlada (individualmente ou em conjunto) e não sofre influência significativa de outras

companhias.

Considerando as informações apresentadas e o que dispõe a Norma Brasileira de Contabilidade ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, no encerramento de 20X3, pode-se afirmar que:

No processo de conciliação das contas a receber de

clientes de uma indústria, qual é a fonte de informação

usual para confirmar o saldo contábil da referida rubrica?

Atente-se às informações seguintes:

- A Companhia A controla 100% das Companhias B e D.

- A Companhia A tem participação acionária na Companhia C, mas sem exercer qualquer tipo de controle (individual ou

em conjunto) ou influência significativa. A Companhia A mantém essa participação com o objetivo de receber dividendos e a venda futura das ações com valorização. - A Companhia A está obrigada a apresentar demonstrações consolidadas em conformidade com a NBC TG 36 (R3).

Com base nas informações apresentadas e no que dispõe a Norma Brasileira de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas, é correto afirmar que as demonstrações consolidadas apresentadas pela Companhia A:

Com relação à consolidação de demonstrações contábeis, julgue o item a seguir.

- Trata-se de procedimento obrigatório para todas as sociedades por ações, abertas ou fechadas, e, ainda, para entidades limitadas, quando existirem investimentos em controladas, sem qualquer exceção.

- É admissível uma defasagem de até sessenta dias entre as datas das demonstrações contábeis das empresas consolidadas e da empresa consolidadora, desde que satisfeitas as demais condições exigíveis.

- Devem ser excluídos das demonstrações os custos de estoque e os lucros ou prejuízos relativos a resultados ainda não realizados de negócios entre sociedades.

- Os resultados relativos ao goodwill decorrente de operações intragrupo devem ser evidenciados na consolidação.

Estão certos apenas os itens

A Consolidação das demonstrações contábeis objetiva informar aos seus usuários os resultados das operações e a posição financeira do Grupo empresarial; portanto ficam submetidas ao processo de consolidação integral, as empresas as quais o investidor tenha investimentos classificados como:

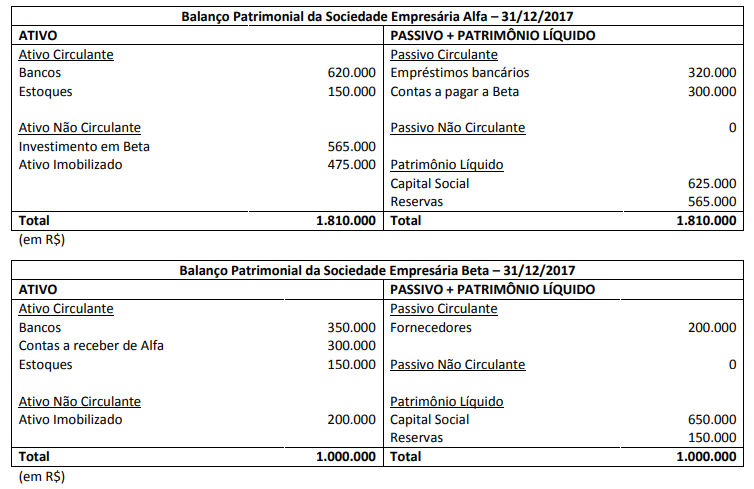

A Sociedade Empresária Alfa e a Sociedade Empresária Beta apresentaram os seguintes Balanços Patrimoniais não consolidados e encerrados em 31/12/2017. A Sociedade Empresária Alfa é controladora da Sociedade Empresária Beta e avalia o investimento pelo método da equivalência patrimonial.

Outras informações:

Considerando-se apenas as informações apresentadas e a NBC TG 36 (R3) – Demonstrações consolidadas e ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, assinale o saldo em Ativo Circulante que deveria ser divulgado pela Sociedade Empresária Alfa em seu Balanço Patrimonial Consolidado em 31/12/2017.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se determinada empresa controlada fizer negócios com sua controladora, os resultados não realizados, decorrentes desses negócios, deverão constar das demonstrações financeiras consolidadas.

Segundo o CPC 36, as demonstrações consolidadas devem ser apresentadas pela empresa

Um princípio aplicável a elaboração e apresentação de demonstrações contábeis consolidadas de companhias abertas consiste em

No que se refere à contabilidade aplicada ao setor público, julgue o item.

No processo de consolidação de demonstrações contábeis, devem ser consideradas as relações de dependência entre as entidades do setor público. Para esse efeito, considera-se apenas a dependência orçamentária.

As normas contábeis, atualmente em vigor no Brasil, requerem, nas Demonstrações Contábeis Consolidadas, a identificação da Participação de Não Controladores.

Considerando-se o que dispõe a NBC TG 36 (R3) – DEMONSTRAÇÕES CONSOLIDADAS, a participação de não controlador é:

Com base na NBC TG 36 (R3) – Demonstrações Consolidadas, analise as afirmativas, classificando as como Verdadeiras ou Falsas e, em seguida, assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) A controladora deve elaborar demonstrações consolidadas utilizando políticas contábeis uniformes para transações similares e outros eventos em circunstâncias similares.

( ) A controladora deve apresentar as participações de não controladores no balanço patrimonial consolidado, dentro do patrimônio líquido, separadamente do patrimônio líquido dos proprietários da controladora.

( ) Demonstrações consolidadas são as demonstrações contábeis de grupo econômico, em que os ativos, passivos, patrimônio líquido, receitas, despesas e fluxos de caixa da controladora e de suas controladas são apresentados como se fossem uma única entidade econômica.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Situação hipotética: Uma empresa obteve lucro de

R$ 400.000 com a venda de estoque para outra empresa do

mesmo grupo. No final do exercício, o estoque negociado

permaneceu no ativo da empresa compradora. A empresa

vendedora está sujeita a uma alíquota de 30% de impostos e

contribuições sobre o lucro. Assertiva: Nesse caso, na

consolidação dos balanços, o lucro consolidado será reduzido

pela diferença entre o lucro obtido na negociação intergrupo e

a tributação sobre esse lucro.

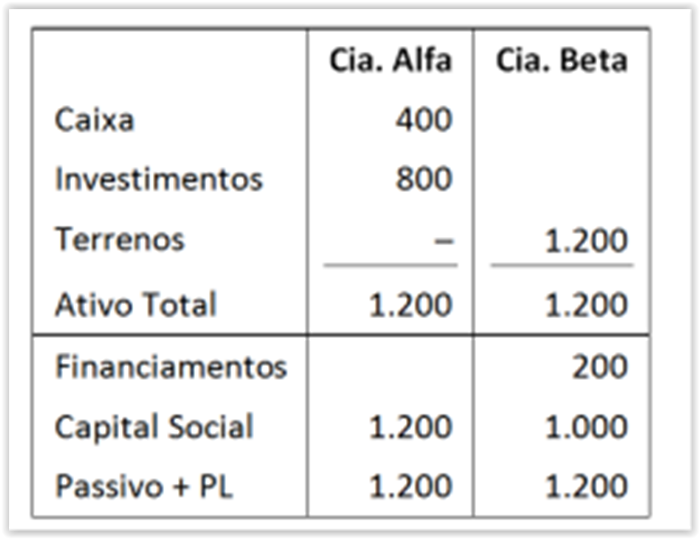

Em 31/12/X0 a Cia. Alfa tinha 80% de participação da Cia. Beta.

Os balanços patrimoniais da Cia. Alfa e da Cia. Beta, em 31/12/X0,

eram os seguintes:

No ano X1 a Cia. Beta vendeu o terreno para a Cia. Alfa por

R$ 1.500,00, a prazo.

Assinale a opção que indica o valor total do Patrimônio Líquido

Consolidado, em 31/12/X1, considerando apenas essa operação.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

A obrigatoriedade de consolidação das demonstrações

contábeis está diretamente associada ao controle que uma

empresa investidora exerce sobre uma empresa investida.