A Empresa Comercial Caramuru S/A fechou uma operação de seguros com a Seguradora Pacífica S/A, em junho de 2010, por um período de 3 anos, a contar de julho de 2010, pagando antecipadamente R$ 54.000,00.

A classificação dessa operação no Balanço Patrimonial, a ser extraído em 31/12/2010, deverá ser, em reais, a seguinte:

A indústria Ritmo Forte S/A fechou contrato em 30/11/2010 para fornecimento de equipamentos pesados a um cliente, no valor de R$ 500.000,00, com prazo de entrega marcado para 30/11/2011. Uma cláusula contratual previa o recebimento de 20% (vinte por cento) sobre o valor do contrato, a título de antecipação, 30 dias após o fechamento do negócio. Em 30/12/2010, ao receber do cliente o valor previsto em contrato, considerando única e exclusivamente as informações recebidas, o lançamento contábil que a Ritmo Forte S/A fez foi

Acerca das diversas perspectivas adotadas para a conceituação, a mensuração e a avaliação dos componentes patrimoniais e de resultado das empresas, julgue os itens seguintes.

A fim de determinar adequadamente o valor recuperável de um ativo, é necessário realizar uma estimativa do valor em uso do ativo próxima de seu valor justo líquido de despesas de venda.

A sequência CORRETA é:

Após a apuração do Resultado do Período e antes da sua destinação, o total do Patrimônio Líquido e o total do Ativo Circulante são, respectivamente:

Com base na atual legislação societária, e considerando as técnicas

e os princípios contábeis, julgue os itens que se seguem.

Aplicação financeira com rendimentos prefixados efetuada em dezembro de x2, com vencimento em fevereiro de x3, deve proporcionar a apropriação da receita financeira para os dois exercícios.

Em dezembro de 2010, o banco debitou R$ 25.000,00 na conta da empresa referente a juros sobre empréstimos, tendo enviado o aviso bancário em 5 de janeiro de 2011. Considerando esses juros como único item pendente, o valor de R$ 25.000,00, na conciliação bancária do mês de dezembro/2010, deverá ser apresentado da seguinte forma:

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

Na prestação de contas pelo responsável pelo fundo fixo de caixa, em 31 de maio de 2010, uma empresa verificou que, em seu fundo fixo de caixa, havia R$ 15,00 em moeda corrente e R$ 435,00 em comprovantes de despesas. Nesse mesmo dia, foram feitos a reconstituição do fundo e, concomitantemente, o aumento do valor do fundo para R$ 500,00. Nessa situação, a empresa deverá fazer débito de R$ 435,00 em conta de resultado (despesas diversas) e de R$ 50,00 na conta do fundo fixo de caixa, com contrapartida de R$ 485,00 em conta banco.

Julgue os itens seguintes, de acordo com os critérios de avaliação

de ativos e passivos, conforme a redação dada à Lei n.º 6.404/1976

pelas Leis n.º 11.638/2007 e n.º 11.941/2009.

As contas a receber devem ser avaliadas pelo valor dos títulos que as compõe menos as devidas estimativas de perdas prováveis na realização.

Uma sociedade empresária adquiriu um bem de uso por R$6.000,00 em 31.8.2011, pagando uma entrada de 25% em dinheiro e o restante em quinze dias; incidiu sobre a operação ICMS recuperável no valor de R$720,00 embutido no preço de aquisição do bem.

O registro contábil do evento provocará um aumento no ativo no valor de:

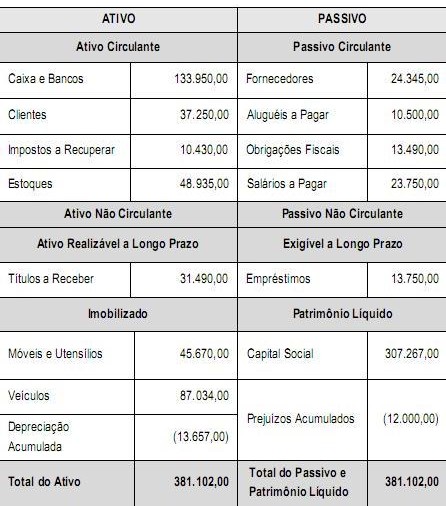

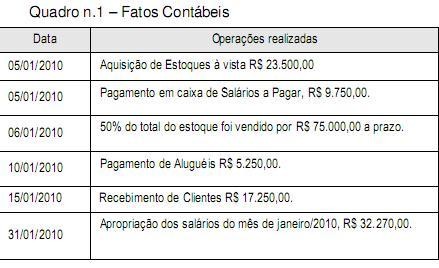

Companhia Liderança S/A

Balanço Patrimonial da Companhia Liderança S/A levantado em

31 de dezembro de 2009 (em R$).

Considerando os dados fornecidos no Balanço Patrimonial de

31/12/2009, observe também as transações realizadas pela

Companhia Liderança S/A durante o mês de janeiro de 2010

(Quadro n.1):

Verifica-se que após elaborar o Balanço Patrimonial de 31/01/2010, com base nas operações realizadas em janeiro/2010, o Ativo Circulante somou

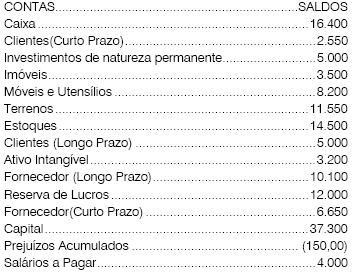

Com base na relação das contas extraídas do balancete

de novembro/X1 e dos fatos ocorridos em dezembro/X1

da Empresa Teto Doce, responda as questões de

números 61 a 66.

Balancete de Nov/X1.

Considere os fatos ocorridos em Dezembro de X1:

I Pagamento, em dinheiro, de despesa com energia, 1.600,00.

II. Compra de mercadorias no valor de 15.000, com vencimento

pactuado para 04/02/X3. ICMS de 18%.

III. Venda de Mercadorias no valor de 35.000, com recebimento

em dinheiro. ICMS de 18%. CMV de 5.000.

IV. Pagamento de Salários a Pagar (vide balancete de

Novembro/X1), em dinheiro.

V. Os bens foram depreciados. Para fins de depreciação

acumulada anual, considere, para os bens imóveis, a vida útil

de 25 anos e dos móveis e utensílios, de 10 anos.

O Ativo Circulante em 31/12/X1 monta:

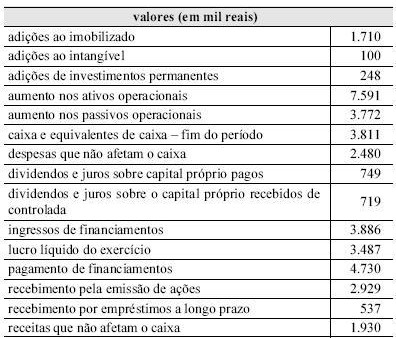

A tabela acima apresenta informações contábeis consolidadas de

uma empresa nacional de capital aberto, que atua na

industrialização, comércio, produção, importação, exportação e

assistência em equipamentos médicos-hospitalares, entre outros.

Considerando essas informações, julgue os itens a seguir, a respeito

da demonstração do fluxo de caixa.

O caixa e os equivalentes de caixa inicial totalizam R$ 3.059.000,00.

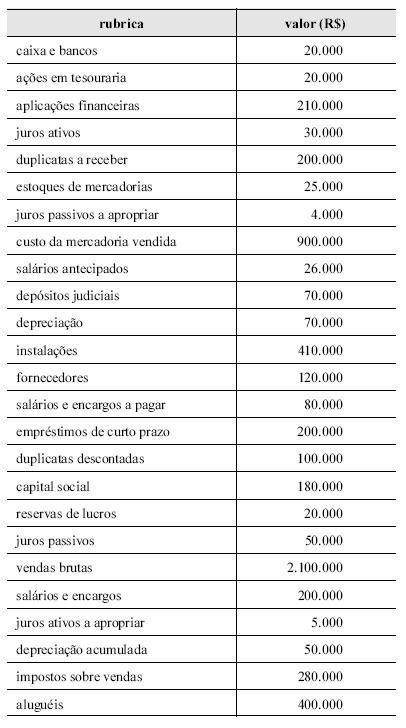

No encerramento de determinado exercício, uma empresa

apresentou os seguintes saldos em suas contas patrimoniais e de

resultado.

Com base nesses saldos, julgue o próximo item.

O ativo não circulante superou o ativo circulante em R$ 80.000,00.

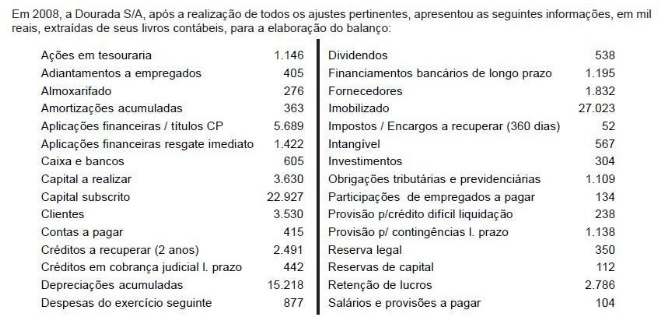

O disponível da Companhia Dourada, no balanço 2008, em mil reais, é