Com relação a patrimônio, julgue o item seguinte.

Os bens capazes de gerar benefícios econômicos futuros para uma entidade, independentemente de estarem ou não sob seu controle, integram o ativo patrimonial dessa entidade.

Em 31/12/2017, uma entidade que atua no ramo de construção apresentava os seguintes saldos em seu balanço patrimonial, referentes a duplicatas a receber no ativo realizável a longo prazo.

• Clientes: R$ 100.000;

• Perdas estimadas com crédito de liquidação duvidosa de clientes: R$ 5.000;

• Ajuste a valor presente do saldo a receber de clientes: R$ 8.000;

• Faturamento para entrega futura: R$ 10.000;

• Transações operacionais com empresa controlada: R$ 40.000;

• Serviços executados a faturar: R$ 30.000.

Assinale a opção que indica o saldo da conta duplicatas a receber no ativo realizável a longo prazo da entidade, em seu balanço patrimonial de 31/12/2017.

Julgue o item seguinte, com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC).

A empresa que detém o controle de um determinado recurso está cumprindo um dos requisitos exigidos para que esse recurso seja considerado um ativo na contabilidade.

Assinale, entre as opções a seguir, aquela que apresenta a CORRETA relação entre o tipo de ativo e o exemplo de item a ser considerado na mensuração inicial como componente do seu custo.

De acordo com a Lei n.º 6.404/1976, com o Comitê de Pronunciamentos Contábeis e com a deliberação da Comissão de Valores Mobiliários (CVM) n.º 675/2011, julgue os itens a seguir, relativos a princípios, estrutura, procedimentos e normas da contabilidade brasileira.

Ativo é o conjunto de bens e direitos que resultam de eventos passados e sobre os quais a entidade detém direitos de propriedade que lhe permitem obter benefícios econômicos.

De acordo com a NBC TG Estrutura Conceitual, no que se refere à inclusão na

definição de Ativo, analise as condições apresentadas nos itens abaixo e, em

seguida, assinale a opção CORRETA.

I. Recurso com característica tangível.

II. Recurso controlado pela entidade.

III. Recurso de propriedade da entidade.

IV. Recurso do qual se espera que fluam benefícios econômicos futuros para

a entidade.

V. Recurso resultante de eventos passados.

De acordo com a NBC TG Estrutura Conceitual, são condições necessárias

para o reconhecimento do Ativo os requisitos apresentados apenas nos

itens:

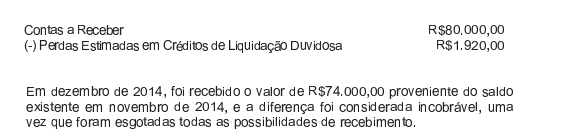

Uma Sociedade Empresária apresentou os seguintes saldos no Ativo Circulante, em 30.11.2014:

Em relação aos efeitos dessa transação, é CORRETO afirmar que:

Com relação aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Para ser enquadrado na definição de ativo, um recurso precisa ser controlado pela entidade em decorrência de eventos passados e ser capaz de gerar benefícios econômicos futuros.

Com relação a receitas e despesas e a seus reconhecimentos, julgue os itens a seguir.

As despesas pagas antecipadamente, como aplicação de recursos em despesas do exercício seguinte, representam obrigações quitadas antes do vencimento, cujos fatos geradores já ocorreram.

Julgue os itens a seguir, referentes aos impactos provocados por fatos contábeis no patrimônio de uma companhia aberta.

O ajuste a valor presente de duplicatas a receber no longo prazo implica registro a crédito da própria conta de duplicatas a receber e registro a débito de uma conta de despesa.

Em relação às contas do Ativo Circulante, pode-se afirmar que constituem despesas pagas antecipadamente, as contas abaixo, EXCETO:

Com relação a fatos contábeis e às suas variações patrimoniais, julgue os próximos itens.

Uma empresa que recorra a uma instituição financeira para realizar uma operação de descontos de duplicatas deverá reconhecer, no ato da contratação da operação, uma despesa financeira, cujo valor será igual à diferença entre o valor das duplicatas descontadas e o valor liberado como empréstimo pela instituição financeira.

Em relação ao patrimônio, julgue os itens subsequentes.

Créditos incobráveis e estoques de medicamentos vencidos não representam ativos.

A respeito de demonstrações contábeis, seus componentes, seus

respectivos registros e sua evidenciação, julgue os itens

subsequentes.

Os ativos que satisfazem aos critérios de classificação como mantidos para venda devem ser mensurados pelo maior entre os seguintes valores: o contábil, até então registrado, e o justo menos as despesas de venda. Além disso, esses ativos, bem como o resultado das operações descontinuadas na demonstração do resultado, devem ser evidenciados no balanço patrimonial, separadamente.

De acordo com NBC TG 30 – Receitas, o reconhecimento da receita proveniente da venda de bens deve ser efetuado quando forem satisfeitas algumas condições. Analise as condições de reconhecimento de receitas abaixo e, em seguida, assinale a opção CORRETA.

I. A entidade tenha transferido para o comprador os riscos e benefícios mais significativos inerentes à propriedade dos bens.

II. O valor da receita possa ser confiavelmente mensurado.

III. A entidade mantenha envolvimento continuado na gestão dos bens, vendidos em grau associado à propriedade, mesmo sem o efetivo controle de tais bens.

IV. As despesas incorridas ou a serem incorridas, referentes à transação, possam ser confiavelmente mensuradas.

São condições para reconhecimento da receita da venda de bens, apenas o(s ) item(ns ):