Acerca das demonstrações contábeis previstas na legislação

societária brasileira, julgue os itens seguintes.

O demonstrativo que apresenta os saldos das contas patrimoniais e de resultado de uma entidade, bem como suas movimentações durante determinado período, é conhecido como balancete de verificação e não se destina à publicação.

Com relação a balancetes de verificação, julgue os itens a seguir.

O balancete de verificação possibilita indicar erros na escrituração contábil mesmo no caso de igualdade entre os somatórios das colunas de débito e de crédito, como, por exemplo, quando o saldo de determinada conta é incompatível com a sua natureza.

Com relação a balancetes de verificação, julgue os itens a seguir.

Lançamentos omitidos ou em duplicidade não alteram os totais das colunas de débito e de crédito.

Com relação a balancetes de verificação, julgue os itens a seguir.

No balancete de verificação, é possível identificar os lançamentos que devem ser objeto de estorno, em razão da diferença que estará nele evidenciada entre os somatórios dos saldos devedores e credores.

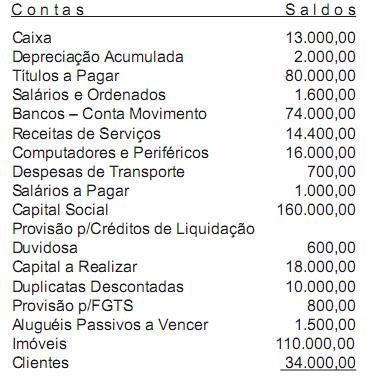

A empresa Comercial de Bolas e Balas Ltda. mandou elaborar um balancete de veri?cação com as seguintes contas e saldos constantes do livro Razão Geral:

Elaborada referida peça contábil de acordo com a solicitação, foi constatado o fechamento do balancete com o seguinte saldo total:

Com relação à escrituração contábil, julgue os itens que se seguem.

Considere que uma empresa tenha vendido uma parte do maquinário que usava para a produção de suas mercadorias e que ainda não estava inteiramente depreciado, mas o contabilista se enganou e registrou a venda em duplicidade. Nessa situação, o balancete de verificação do mês em que a venda foi registrada não poderá ser fechado.