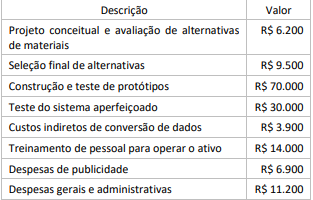

Uma empresa S.A. de tecnologia emprega diversos pesquisadores. A equipe do projeto incorreu nos seguintes gastos:

A partir dos gastos apresentados, a empresa reconheceu um ativo intangível com vida útil definida da seguinte forma: os fatores econômicos determinam que a vida útil é de 8 anos, enquanto os fatores legais determinam 5 anos. O valor residual do ativo intangível é igual a R$ 10.000.

Considerando-se as informações apresentadas e os preceitos do CPC 04, o valor da amortização anual do ativo intangível será de:

Assinale a alternativa que expressa corretamente a definição de ativo.

Para melhorar o controle e a geração de informações mais tempestivas, a Aços Planos S/A iniciou um projeto de desenvolvimento de um software para controle das etapas do processo produtivo. A Companhia incorreu nos seguintes gastos no projeto:

• 01/03/2019 a 31/08/2019: foram gastos R$ 10.000,00 em uma fase considerada de pesquisas, na qual várias indefinições quanto à funcionalidade do software foram avaliadas;

• 01/09/2019 a 31/01/2020: foram gastos R$ 30.000,00, mas não foi possível segregar os valores entre as fases de pesquisas e de desenvolvimento;

• 01/02/2020 a 30/06/2020: foram gastos R$ 110.000,00 na fase de desenvolvimento do software. Nessa fase, foi comprovada a efetividade do software, bem como a geração de benefícios econômicos futuros com a sua utilização. Ainda foram gastos R$ 15.000,00 com treinamento dos funcionários do departamento de produção para a utilização do software;

• 01/07/2020: nesta data, foi avaliado que o software estava apto e disponível para o uso. A companhia realizou teste de recuperabilidade do ativo e avaliou que o valor em uso do software era de R$ 130.000,00.

A vida útil do software foi estimada em 5 anos, com valor residual de 10%, amortizado pelo método linear. Em 31/12/2022, a

companhia vendeu o software para um concorrente por R$ 65.000,00, tendo em vista ter adquirido outro software. Considerando, unicamente, as informações apresentadas e o disposto na NBC TG 04 (R4), o resultado com a venda do software, em 31/12/2022, foi de:

De acordo com inclusão feita pela Lei nº 11.638/07 na Lei nº 6.404/64, assinale a opção que indica a classificação no ativo intangível.

Julgue os seguintes itens relativamente ao processo de mensuração de ativos e de passivos do setor público.

Caso não haja reserva da reavaliação, a diminuição do valor contábil de um ativo intangível em virtude de reavaliação deve ser reconhecida no resultado do período.

Por vezes é difícil avaliar se um ativo intangível gerado internamente se qualifica para o reconhecimento, devido às diversas dificuldades. Para avaliar se um ativo intangível gerado internamente atende aos critérios de reconhecimento, a entidade deve classificar a geração do ativo na fase de pesquisa e na fase de desenvolvimento.

Segundo CPC 04, um exemplo da fase de pesquisa é:

No Balanço Patrimonial de 31/12/2019 de uma empresa, o saldo contábil evidenciado para um Ativo Intangível com vida útil indefinida era R$ 1.600.000,00 composto pelos seguintes valores:

• Custo de aquisição: .......................................................................... R$ 1.900.000,00.

• Perda por desvalorização: ............................................................... R$ 300.000,00.

Em dezembro de 2020, havia evidências indicando que a vida útil desse ativo continuava indefinida e a empresa obteve as seguintes informações para realizar o teste de redução ao valor recuperável do Ativo Intangível:

• Valor em uso do ativo: ..................................................................... R$ 2.000.000,00.

• Valor justo líquido das despesas de venda do ativo: ....................... R$ 1.920.000,00.

Sabendo-se que o Ativo Intangível não se refere a Ágio por Expectativa de Resultados Futuros, a empresa reconheceu, no resultado de 2020, um ganho, em reais, no valor de

Dentre os ativos não circulantes imobilizados existem os bens imóveis que correspondem aos bens vinculados ao terreno, ou seja, que não podem ser retirados sem destruição ou danos. São exemplos desse tipo de bem os imóveis residenciais, comerciais, edifícios, terrenos, aeroportos, pontes, viadutos, obras em andamento, hospitais, dentre outros. Os bens imóveis classificam-se, dentre outros, nos itens mencionados abaixo, EXCETO:

Na fase de desenvolvimento de projeto interno, a entidade pode, em alguns casos, identificar um ativo intangível e demonstrar que este gerará prováveis benefícios econômicos futuros, uma vez que a fase de desenvolvimento de um projeto é mais avançada do que a fase de pesquisa.

Nesse sentido, são exemplos de atividades de desenvolvimento, EXCETO

De acordo com o Pronunciamento Técnico CPC 04 (R1) – Ativo Intangível, a utilização do método do custo para mensuração de ativo intangível com vida útil definida requer a realização de ajustes no valor contábil original do referido ativo, de modo que este seja apresentado

A Escola Futurista Ltda., fundada em 2019, adquiriu, em 02 de janeiro de 2020, a licença de um software para uso nas aulas, tanto presenciais quanto remotas. A licença custou R$ 80.000,00 e, para instalar o software em operação, a Futurista Ltda. desembolsou o montante de R$ 6.000,00. O software ficou apto para uso no dia 05 de janeiro. No contrato de compra e venda consta o prazo de 40 meses para uso da licença pela Futurista Ltda.. Também, o contrato prevê desconto de 5% para pagamento dentro do mesmo mês e 10% para pagamento à vista, no ato da negociação. A Futurista Ltda. optou pelo pagamento à vista. No final do mês de janeiro de 2020, a contabilidade tem registrado

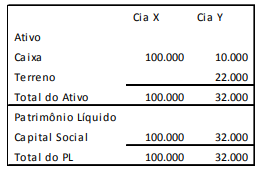

As Cias. X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir.

Em X1, a Cia. X comprou 80% da Cia. Y por R$ 40.000.

Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000.

Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

De acordo com o Pronunciamento Técnico CPC 04 (R1) - Ativo Intangível, entre os ativos gerados internamente em uma entidade, são geralmente contabilizados no Balanço Patrimonial, como Ativo Intangível,

Em 20X1 a Sociedade Empresária “A” adquiriu, por R$ 1.000.000,00, o direito de explorar a marca comercial (registrada) ABC. O direito de exploração dessa marca foi estipulado em contrato e tem vigência de 10 anos. A Sociedade Empresária “A” não pretende renovar o contrato e julga que o método de amortização linear reflete o padrão de consumo pela entidade dos benefícios econômicos futuros esperados com a exploração da marca. Com base somente nessas informações e, considerando-se a NBC TG 04 (R4) – Ativo intangível, assinale a seguir a alternativa que evidencia o valor contábil de amortização acumulada da marca comercial ABC que estará reconhecido no Balanço Patrimonial da Sociedade Empresária “A” ao encerrar o exercício social de 20X1. Admita que não há valor residual e que a marca estava disponível para uso em 01/01/20X1, momento em que a Sociedade Empresária “A” iniciou a exploração.

Determinado clube brasileiro de futebol adquiriu, por R$ 20 milhões, o passe de um jogador uruguaio, de um clube uruguaio de futebol. Imediatamente após a aquisição, o clube brasileiro recebeu uma proposta de um clube argentino para a compra do passe desse jogador uruguaio por R$ 40 milhões.

Nessa situação, assinale a opção correta quanto à contabilidade do clube brasileiro, no que se refere ao passe do jogador uruguaio.