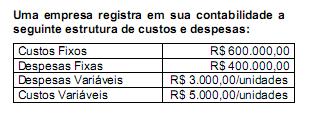

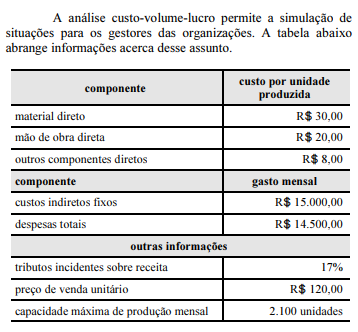

Atenção: Para responder às questões de números 57 e 58 utilize a estrutura de custos e despesas a seguir.

Para que a empresa alcance um lucro esperado de R$ 400.000,00, mantidos todos custos e despesas incorridos e um preço de venda de R$ 10.800,00, quantas unidades devem ser vendidas?

Em relação à análise econômico-financeira, julgue os itens

seguintes.

Considere que determinada empresa tenha despesas fixas mensais de R$ 25.000,00 para comercializar o produto X, cuja despesa variável unitária seja de R$ 70,00. Nesse caso, se o preço unitário de venda for de R$ 120,00, para alcançar o ponto de equilíbrio, a empresa deverá vender 300 unidades do produto X por mês.

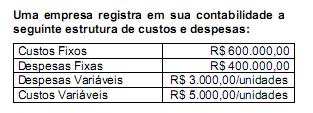

Atenção: Para responder às questões de números 57 e 58 utilize a estrutura de custos e despesas a seguir.

Com os dados fornecidos, o preço de venda unitário da mesma para que o ponto de equilíbrio esperado seja de 1.000 unidades produzidas e vendidas, deverá ser

Uma Companhia industrial projeta os seguintes valores de gastos e receitas mensais para o início de atividades de fabricação de seu produto X:

Fazendo uso da análise das relações custo/volume/lucro, o ponto de equilíbrio (break-even point) da Companhia, em unidades do produto X, corresponde a

Uma empresa de treinamento está planejando um curso de especialização. Os custos previstos são: Custos Variáveis de R$1.200,00 por aluno e Custos Fixos de R$72.000,00, dos quais R$4.800,00 referem-se à depreciação de equipamentos a serem utilizados. O curso será vendido a R$6.000,00 por aluno. O Ponto de Equilíbrio Contábil se dá com:

Dados sobre uma mercadoria fabricada pela Cia. Miranda:

Ponto de equilíbrio mensal em unidades.... 20.000

Custo fixo mensal ...................................... R$ 240.000,00

Preço unitário de venda da mercadoria ..... R$ 28,00

O custo variável total correspondente ao número de uni- dades do ponto de equilíbrio mensal é, em R$,

Determinada empresa tem capacidade para produzir 1.500 unidades de seu único produto por mês. Sabe-se que este produto possui preço bruto de venda de R$ 100,00 e os custos e despesas incorridos para produzir e vender este produto são:

Custos fixos: R$ 30.000,00

Custos variáveis: R$ 20,00

Despesas fixas: R$ 10.000,00 Comissões sobre venda: 5% do preço bruto de venda

Impostos sobre venda: 20% do preço bruto de venda

Com base nestas informações e sabendo que o lucro desejado pela empresa é de 15% da receita bruta, o ponto de equilíbrio econômico, em unidades, é

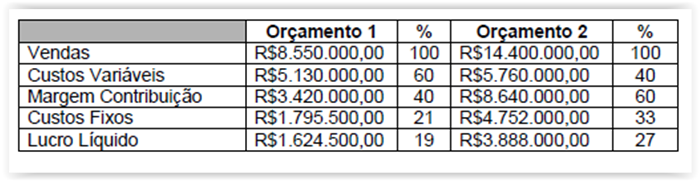

Uma empresa apresenta duas propostas de orçamento para o segundo semestre de 2012.

Os pontos de equilíbrio contábil dos Orçamentos 1 e 2, em valores monetários, são, respectivamente:

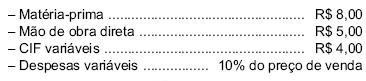

Considere os seguintes dados de uma empresa.

receita unitária: R$ 4.000,00

custo variável unitário: R$ 3.000,00

custos fixos totais: R$ 100.000,00

Com referência a esses dados e à análise do ponto de equilíbrio,

julgue os itens seguintes.

O ponto de equilíbrio da empresa em apreço será alcançado com a venda de 25,75 unidades.

Dados da Cia. Mongaguá, fabricante do produto X:

Preço unitário de venda...................................................................... R$ 250,00

Custos e despesas unitários de venda ............................................... R$ 175,00

Custos e despesas fixos ..................................................................... R$ 225.000,00

Se a companhia tiver como objetivo obter um lucro total de R$ 325.050,00, ela deverá produzir e vender, em unidades do

produto X, a quantidade equivalente a

A Cia. W produz e vende exclusivamente o produto w. Cada produto é vendido a R$ 180,00 e tem custo variável de R$ 60,00. Ademais, a empresa paga comissão de venda de 15% do preço. Em 2010, a empresa vendeu 300 unidades de w, e o total dos custos de produção foi de R$ 27.000. Qual é a quantidade do produto w que a Cia. W deve vender para que seja alcançado seu Ponto de Equilíbrio Contábil, antes do Imposto de Renda e Contribuição Social?

Com base nos conceitos e aplicações de custos, julgue os itens de 27 a 33.

A análise do ponto de equilíbrio tem algumas limitações. É preciso considerar, por exemplo, que os custos fixos podem variar nas extremidades da faixa de volume de produção estabelecida, e que os custos variáveis tendem a aumentar quando o nível de utilização da capacidade de produção instalada se aproxima de seu limite.

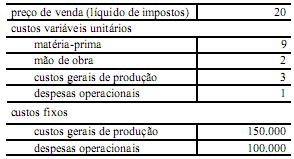

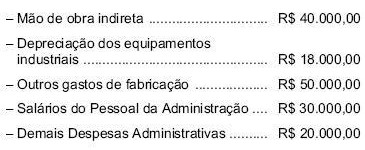

Os dados abaixo (valores em reais) referem-se a uma empresa

hipotética.

De acordo com os dados do texto, a margem de contribuição da empresa (em reais) e o seu ponto de equilíbrio (em unidades vendidas) correspondem, respectivamente, a

A Cia. Beta, fabricante de caixas, produziu 20.000 unidades

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

Assumindo o custeio variável, o ponto de equilíbrio da companhia, em unidades, corresponde a