A obtenção e o tratamento de dados e informações são cruciais para o sucesso de uma auditoria e não devem ser realizados sem

o uso de técnicas apropriadas. Nesse contexto, durante um trabalho de auditoria, um auditor foi requisitado para analisar um conjunto de documentos e verificar a sua autenticidade e as bases e a metodologia de sua elaboração.

Na busca de evidências documentais nesse trabalho, o auditor deve:

O Tribunal de Contas do Estado Alfa se notabilizou pelo elevado nível de eficiência em sua atuação funcional e pela regular observância dos direitos dos jurisdicionados.

Após sua auditoria atuar no âmbito da Administração Pública direta da esfera do governo na qual desenvolvia sua atuação funcional, o Tribunal, em observância à NBASP 12, decidiu, corretamente, que a referida auditoria deve:

Ao concluir o mapeamento de um macroprocesso em uma entidade pública, o gestor responsável considerou que seria adequado realizar uma auditoria de conformidade combinada com uma auditoria operacional.

Ao propor a realização desse tipo de trabalho, é necessário atentar que:

Após ampla mobilização dos gestores públicos, a Constituição do Estado Alfa veio a ser reformada por iniciativa de deputados estaduais, passando a ser previsto que as decisões do respectivo Tribunal de Contas, que neguem o registro de pessoal, podem vir a ser revistas pela Assembleia Legislativa sempre que destoem da ordem constitucional, federal ou estadual.

Considerando os balizamentos estabelecidos pela ordem constitucional brasileira, a modificação introduzida na Constituição do Estado Alfa está:

Dadas as afirmativas sobre os requisitos básicos dos achados em auditoria governamental,

I. Mostrar a relevância do fato.

II. Estar respaldado nos papéis de trabalho.

III. Ser convincente àqueles envolvidos diretamente no processo.

verifica-se que está(ão) correto(s)

No gerenciamento de riscos de uma autarquia pública, optou-se por um modelo que, sem ser um referencial completo, permitisse estabelecer claramente os papéis e as responsabilidades essenciais de cada gestor dentro da organização, visando, dessa forma, a protegê-la dos riscos, por meio de uma estrutura adequada de governança.

Depreende-se do enunciado que a autarquia optou pelo modelo

João, ordenador de despesas no âmbito do Estado Beta, teve suas contas rejeitadas pelo Tribunal de Contas desse Estado. Por ocasião do julgamento, foi ressaltada a gravidade dos atos praticados, estando demonstrado que foram causados amplos danos ao Estado Beta.

Nesse caso, à luz da sistemática vigente, o ressarcimento ao erário, tomando por base a referida decisão do Tribunal de Contas, é:

Na execução de uma auditoria operacional, um auditor lança mão de critérios de auditoria, que são as referências usadas para avaliar o objeto.

A NBASP 3000 – Norma para Auditoria Operacional dispõe que esses critérios:

Ao determinar o tamanho da amostra para os testes de detalhes, o auditor pode levar em consideração alguns fatores que influenciam na escolha do tamanho da amostra.

Nesse contexto, analise os fatores a seguir.

I. Aumento na avaliação do risco de distorção relevante do auditor.

II. Aumento no uso de outros procedimentos substantivos direcionados à mesma afirmação.

III. Aumento no valor da distorção que o auditor espera encontrar na população.

IV. Quantidade de unidades de amostragem na população.

De acordo com a NBC TA 530, assinale a opção que indica os fatores que têm como efeito um aumento no tamanho da amostra.

O Tribunal de Contas do Estado Beta, cujas atribuições alcançavam não só o Estado como os Municípios, imputou débito, em razão do dano causado ao erário, e aplicou multa a João, servidor público municipal, em razão das irregularidades praticadas enquanto ordenador de despesas no Município X.

Nesse caso, a execução dos créditos, decorrentes da imputação de débito e da multa aplicada a João, de modo a assegurar a plena eficácia da decisão do Tribunal de Contas, deve ser promovida pelo:

Maria, presidente do Tribunal de Contas do Estado Alfa, logo após a assunção do cargo, estabeleceu diretrizes para o cumprimento das demandas oriundas da Assembleia Legislativa, para fins de realização de auditorias específicas, o que fez com estrita observância dos balizamentos estabelecidos pela NBASP (Declaração do México), indicativo de que:

Risco de auditoria é o risco de que o relatório de auditoria seja inapropriado.

De acordo com os Princípios Fundamentais de Auditoria do Setor Público (NBASP 100), este risco deve ser gerenciado:

A gestão de riscos na Administração Pública é um processo que busca contribuir para a eficiência organizacional no cumprimento da missão institucional. É, assim, uma ferramenta para assegurar a produção de valor público. São passos fundamentais para o sucesso deste processo, entre outros, a identificação, a análise e a avaliação dos riscos aos quais a organização está submetida. O cumprimento dessas etapas permite identificar alternativas de tratamento dos riscos e o seu monitoramento contínuo.

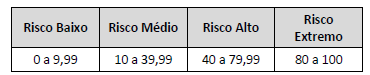

Uma Universidade Pública brasileira identificou, como evento de risco, a possível invasão de seus sistemas corporativos seguida da alteração dos registros acadêmicos de seus estudantes. Com base em uma escala linear definida na Política de Gestão de Riscos da Universidade, a probabilidade de ocorrência deste evento sem a adoção de medidas de controle foi definida como alta (8, em uma escala de 1 a 10) e o impacto da sua ocorrência como muito alto (10, também em uma escala de 1 a 10).

Podemos ver, a seguir, os níveis de risco definidos pela Universidade inspirada em orientações do Tribunal de Contas da União:

Feita a análise do nível de risco inerente à ocorrência deste evento, a Universidade passou a adotar medidas de controle muito rigorosas a partir de um benchmarking com algumas de suas congêneres.

Tais medidas foram avaliadas e consideradas de um nível de confiança satisfatório (60%) após nova análise de especialistas.

Com base nestas informações, podemos afirmar que o nível de risco inerente e o nível de risco residual de ocorrência deste evento na Universidade são, respectivamente,

Entre as autoridades que detêm competência para solicitar prorrogação de prazos previstos para apresentação de relatórios de gestão, conforme Instrução Normativa TCU n.º 63/2010, estão

A NBC TA 200, que trata dos objetivos gerais do auditor independente e a condução da auditoria em conformidade com normas de auditoria, dita que o auditor NÃO pode obter segurança absoluta de que as demonstrações contábeis estão livres de distorção relevante devido