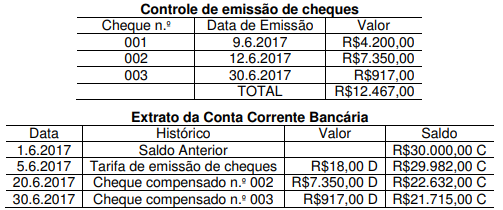

No início do mês de julho de 2017, os auditores internos de uma Sociedade Empresária verificaram as informações constantes nas Demonstrações Contábeis encerradas em 30.6.2017. Ao verificar os controles do Setor Financeiro, receberam as seguintes informações para análise:

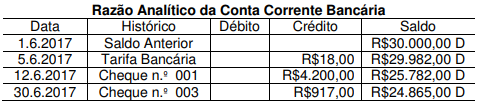

Em seguida, os auditores solicitaram o razão analítico para o Setor de Contabilidade, que apresentou os seguintes registros:

Informação Adicional:

- Em 3.7.2017, o cheque n.º 001, no valor de R$4.200,00, foi compensado pelo banco.

Considerando-se apenas as informações apresentadas, os auditores devem indicar que o saldo contábil que deve ser apresentado no Razão Analítico da Conta Corrente Bancária em 30.6.2017 é de:

A Técnica de Auditoria denominada Exame da Documentação Original é um procedimento voltado para a comprovação das transações que, por exigências legais, comerciais ou de controle, são evidenciadas por documentos comprobatórios dessas transações. Assim, o exame realizado pelo auditor sobre tais documentos deve atender às seguintes condições, EXCETO:

A técnica de auditoria que consiste na elaboração de perguntas, objetivando a obtenção de respostas para quesitos previamente definidos é a

Constitui-se em técnica de auditoria

A complexidade e o volume das operações fazem com que os procedimentos de auditoria sejam aplicados por meio de provas seletivas, testes e amostragens. Na aplicação dos testes, o auditor deve considerar como procedimento básico o(a)

Com relação a diretrizes, princípios, conceitos e normas técnicas

para a atuação do sistema de controle interno, julgue os itens que se

seguem.

Técnica de auditoria é o conjunto de processos e ferramentas operacionais de que se serve o controle para a obtenção de evidências. Por exemplo, o rastreamento é uma técnica que permite acompanhar a movimentação de uma pessoa investigada para denunciá-la no momento oportuno.

Julgue os itens subsecutivos, relativos à execução dos trabalhos de

auditoria em geral.

Considere que um auditor, ao elaborar seu balancete de trabalho, verifique que o saldo de contas a pagar inclui saldos devedores de alguns fornecedores, decorrentes de adiantamentos efetuados. Nesse caso, o auditor deve determinar que se faça um lançamento de ajuste, a débito de contas a pagar e a crédito de adiantamentos a fornecedores.

Com base nos conceitos e na legislação atinentes à auditoria, julgue

os itens a seguir.

Durante a auditoria, a aplicação da técnica da entrevista deve- se dar preferencialmente por profissional que tenha conhecimento prévio da empresa e da área sob exame; quanto às respostas, podem ser obtidas tanto de modo formal quanto informal.

A técnica de auditoria que consiste no exame usado para testar a efetividade dos controles, particularmente daqueles relativos à segurança de quantidades físicas ou qualidade de bens tangíveis, é conhecida como:

Com relação a objetivos, técnicas e procedimentos de auditoria,

julgue os itens seguintes.

Nos trabalhos de campo de auditorias contábeis, uma recomendação importante é o chamado follow-up, aplicável às descobertas e recomendações relevantes relatadas em auditorias anteriores. Segundo o GAO (general accounting office), os principais benefícios não estão representados propriamente por essas descobertas e recomendações, e sim pela solução dos problemas a elas subjacentes, pela qual a administração do auditado é responsável.

De acordo com o Professor Domingos Poubel de Castro, em seu livro Auditoria e Controle Interno na Administração Pública, a atividade de auditoria no sistema de controle interno é realizada por meio de procedimentos e técnicas de auditoria. Constituem um procedimento e uma técnica de auditoria, respectivamente:

Com referência à execução da auditoria, seus métodos,

procedimentos, técnicas e instrumentos, julgue os itens

subsequentes.

A observação é uma das técnicas mais utilizadas em auditoria. Uma de suas características é a de ser aplicável à verificação de problemas específicos, para aspectos predefinidos. Apoia- se, principalmente, nos contatos pessoais com os responsáveis diretos pela execução das tarefas corriqueiras.

Em relação a auditoria e a fiscalização, julgue os itens

subsequentes de acordo com a Instrução Normativa SFC/MF

n.º 01/2001.

Exame de registros, inspeção física, conferência de cálculos, rastreamento e análise de documentos são técnicas aplicáveis tanto nos procedimentos de auditoria como nos de fiscalização.

Fazer com que empresa auditada envie cartas dirigidas para empresas com as quais mantenha relações de negócios, solicitando que estas confirmem, em carta dirigida ao auditor, a situação desses negócios em determinada data, se refere à aplicação da técnica de auditoria chamada de

Assinale a opção correta.