A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se o lucro líquido do exercício for insuficiente para a constituição das reservas instituídas pelo estatuto da companhia, será vedada a distribuição de dividendos aos acionistas.

No que se refere às noções básicas de contabilidade, julgue o item a seguir.

A reserva de ágio na emissão de ações constitui conta do passivo exigível de longo prazo.

A Cia. M é controlada pela Cia. P. A Cia. P avalia seu investimento na Cia. M pelo método de equivalência patrimonial. Este é o seu único ativo.

Em 31/12/2017, a Cia. P reconheceu receita de equivalência patrimonial no valor de R$100.000. No momento da destinação do lucro, a empresa analisou a justificativa para realizar a retenção integral do valor.

Assinale a opção que indica a reserva que deveria ser constituída, de acordo com a legislação societária.

Uma entidade abriu o seu capital em 2017, por meio da emissão de títulos patrimoniais. A abertura foi autorizada pela Comissão de Valores Mobiliários (CVM).

No processo, a entidade incorreu em custos de transação diretamente atribuíveis à emissão, no valor de R$100.000. A emissão foi bem sucedida.

De acordo com o Pronunciamento Técnico CPC 08 (R1) - Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários, assinale a opção que indica a correta classificação dos custos de transação nas demonstrações contábeis da entidade.

A respeito de legislação contábil e contabilidade econômico‐financeira, julgue o item a seguir.

Do lucro líquido do exercício, 5% serão destinados, antes de qualquer outro fim, para a constituição da reserva legal, que não excederá o montante de 30% do capital social.

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

As alterações verificadas em lucros ou prejuízos acumulados, entre dois períodos, apesar de comumente evidenciadas na demonstração de mutações do patrimônio líquido, pode ser objeto de demonstração própria.

A diretoria da empresa BMS Beer S. A. está preocupada com a distribuição de dividendos. O Lucro Líquido da empresa em 2016

foi R$ 200.000,00. No início de 2016, o Capital Social da empresa era R$ 1.000.000,00, o saldo da Reserva Legal era

R$ 150.000,00 e o saldo da Reserva Estatutária era R$ 100.000,00

O Estatuto Social da empresa determina a seguinte destinação do lucro:

- Reserva Legal – de acordo com a Lei n 6.404/76

- Reserva Estatutária - 10% do lucro líquido.

- Dividendo Mínimo Obrigatório - 30% do lucro líquido.

Sabendo-se que, de acordo com o orçamento de capital aprovado em assembleia, a empresa precisaria reter R$150.000,00 do

lucro para realizar os investimentos esperados, o valor retido como Reserva para Expansão e o valor distribuído como Dividendo

Mínimo Obrigatório foram, respectivamente, em reais,

Com relação à destinação do resultado, assinale a alternativa que preencha correta e respectivamente as lacunas da afirmativa abaixo. “A assembleia-geral poderá, por proposta dos órgãos da administração, destinar parte do lucro líquido à formação de ___________________ com a finalidade de compensar, em exercício futuro, ________________ decorrente de perda julgada provável, cujo valor possa ser estimado.”

Assinale a alternativa que completa correta e respectivamente as lacunas do texto abaixo.

Do resultado do exercício serão deduzidos, antes de qualquer participação, os prejuízos acumulados e a provisão para o Imposto sobre a Renda e o prejuízo do exercício será obrigatoriamente absorvido ___________________, __________________ e ________________, nessa ordem.

Conforme a Lei n.º 6.404/1976, as Reservas de Capital NÃO podem ser utilizadas para

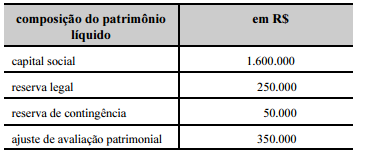

A tabela seguinte mostra os saldos contábeis, em reais, de

determinada empresa, em 31/7/20X6

Tendo como referência essas informações, julgue os próximos itens.

O valor do capital integralizado é superior a R$ 300.000,00.

Considerando que o estatuto da empresa Alfa determina

a distribuição de 50% do lucro líquido ajustado a título

de dividendos obrigatórios, o valor a ser distribuído será

de R$ 712.500.

Por determinação legal, a empresa deverá constituir 5% do

lucro líquido do período como reserva legal e adicioná-los ao

saldo já existente, o que totalizará R$ 325.000.

Julgue os itens subsequentes, que versam sobre procedimentos a

serem observados pelas entidades fechadas de previdência

complementar (EFPC) na apuração de resultados.

O montante decorrente de resultado superavitário constituirá a

reserva de contingência, destinada à garantia dos benefícios

contratados.

De acordo com os procedimentos contábeis, o saldo da reserva

de contingência deverá ser revertido na contabilização do lucro

líquido ajustado, visto que essa reserva não foi utilizada no

de curso do exercício social.