O Conselho Federal de Contabilidade CFC em sua Resolução nº 750/1993 consagrou em seu artigo 3º, os 7 (sete) Princípios Fundamentais de Contabilidade. Em 2010, através da Resolução nº 1.282, oCFCpromoveumudança na denominação dos princípios,retirando a expressão Fundamentais, os quais passam a denominar-se Princípios de Contabilidade e,no mesmo instrumento, excluiu um desses princípios. Identifique abaixo e assinale qual o princípio que foi excluído pela nova resolução.

Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

Segundo a legislação societária, os direitos cujo objeto sejam mercadorias devem ser avaliados pelo custo de aquisição, deduzido de provisão para ajustá-lo ao valor de mercado, quando este for inferior. Essa regra é um exemplo da aplicação, na contabilidade, do princípio da prudência.

Há um princípio que obriga a Contabilidade a reconhecer a receita, no momento da emissão de seu documento fiscal, independente de seu recebimento.

Tal princípio é o do(a)

Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

A confrontação das receitas com as despesas correlatas é um pressuposto do princípio da competência, segundo o qual o reconhecimento de receitas e despesas deve ocorrer nos períodos a que se referem, independentemente do recebimento ou pagamento. De acordo com esse princípio, o pagamento antecipado de uma despesa não afeta o resultado da empresa no momento de sua ocorrência.

O contador de uma determinada entidade pública, ao avaliar as aplicações financeiras, entre alternativas igualmente válidas, determina a adoção do maior valor, o que implica NÃO obediência ao princípio

Acerca dos princípios de contabilidade sob a perspectiva do setor público e do sistema de contabilidade federal, julgue os itens a seguir.

O princípio da oportunidade está estritamente relacionado à existência de integridade e tempestividade na produção e na divulgação da informação contábil, sob pena de perda da relevância das informações evidenciadas.

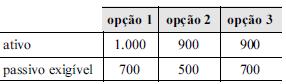

Considere que o contador de determinada sociedade empresária tenha observado ser possível utilizar três opções para quantificar as mutações patrimoniais, todas igualmente válidas, de acordo com as normas contábeis brasileiras. Considere, ainda, que a tabela a seguir apresente os valores resultantes dessas estimativas.

Nesse caso, segundo o princípio da prudência, a opção 3 será a recomendável para reconhecimento do patrimônio, pois apresenta a menor situação líquida.

Julgue os itens que se seguem, relativos aos princípios da contabilidade (Resolução n.º 750/1993 e alterações posteriores).

Atualmente, os efeitos da alteração do poder aquisitivo da moeda nacional não podem ser reconhecidos nos registros contábeis, visto que o princípio contábil da atualização monetária foi excluído em 2010.

As provisões, sejam do ativo ou do passivo, e que representam valores cujas perfeitas quantificações dependem de fatos ainda não concretizados, devem ser contabilizadas em obediência aos seguintes princípios da contabilidade:

“(...)Refere-se ao processo de mensuraçãp e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas ”.O trecho trata de que Princípio Contábil?

A redução ao valor recuperável (impairment test) é um exemplo de aplicação do Princípio Contábil da:

O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional. Em relação às bases de mensuração utilizadas, é correto afirmar que a mensuração pelo

A respeito dos princípios fundamentais de contabilidade

aprovados pelo Conselho Federal de Contabilidade (CFC):

Resolução CFC n.º 750/1993, atualizada pela Resolução CFC

n.º 1.282/2010 , julgue os itens a seguir.

O princípio da continuidade está relacionado à certeza de que, no futuro, a entidade continuará em operação e, por isso, os componentes do patrimônio devem ser avaliados pelos maiores valores.

O princípio do registro pelo valor original determina que os efeitos da alteração do poder aquisitivo da moeda nacional não sejam reconhecidos nos registros contábeis.

O Conselho Federal de Contabilidade e o Comitê de Pronunciamentos Contábeis são responsáveis pela elaboração das normas contábeis comumente aceitas.

Sobre essas normas, julgue os itens que se seguem.

De acordo com o princípio da competência, todas as variações patrimoniais devem ser registradas de imediato e com a extensão correta, independentemente das causas que as originaram.