Com referência à utilização de custos para fins de controle e gestão, julgue o próximo item.

Situação hipotética: Em determinado mês, uma empresa calculou seu ponto de equilíbrio em receita de vendas em R$ 180.000, tendo obtido uma margem de segurança de 20% e um lucro líquido operacional de R$ 27.000. No mês subsequente, quando está prevista uma expansão de 5% em suas vendas, espera-se um lucro líquido operacional líquido de R$ 33.750, sem nenhuma alteração em custos ou preços. Assertiva: Nessa situação, o índice de margem de contribuição é de 70% em ambos os meses.

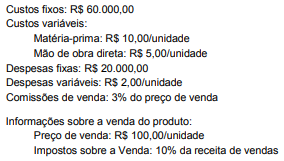

Determinada indústria incorreu nos seguintes gastos para produzir seu único produto:

Se a empresa deseja obter um lucro de R$ 130.000,00 e adota o método de custeio por absorção, o ponto de equilíbrio econômico é, em unidades,

A análise do ponto de equilíbrio em contabilidade de custos constitui-se em informação fundamental para o processo de gestão de uma empresa. A apuração de um desses pontos não leva em consideração a depreciação incorporada na formação do resultado. Estamos nos referindo ao ponto de equilíbrio:

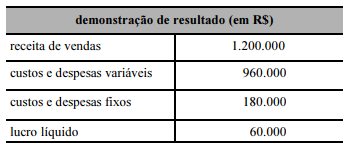

Determinada fábrica de aparelhos sonoros tem capacidade para produzir 25.000 unidades de alto-falantes por mês. Em setembro de 2017 foram fabricados e vendidos 20.000 unidades desse produto. A tabela a seguir mostra a demonstração de resultado da empresa, elaborada com base no método do custeio variável.

Nessa situação, o ponto de equilíbrio dessa empresa é

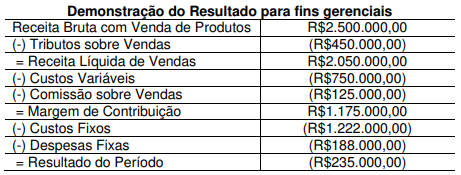

No mês de agosto de 2017, uma Indústria produziu e vendeu 5.000 unidades de um único produto e apresentou a seguinte Demonstração de Resultado para fins gerenciais, de acordo com o método de Custeio Variável:

Informação Adicional:

- No valor dos Custos Fixos está incluído o valor de R$117.500,00 referente à depreciação das máquinas e equipamentos da Indústria.

Considerando-se apenas as informações apresentadas, em relação ao ponto de equilíbrio, assinale a alternativa INCORRETA.

A quantidade de produto, no Ponto de Equilíbrio Contábil, é aumentada quando:

Com relação aos custos das mercadorias e dos produtos vendidos e aos

métodos de custeio, julgue os itens que se seguem.

Considerando–se os dados da tabela abaixo, referentes à venda de

45.000 unidades de um mesmo produto por uma empresa, é

correto afirmar que essa empresa precisará vender 13.000

unidades desse produto para atingir o ponto de equilíbrio.

A Cia Holanda produz e vende, por R$ 1.000 a unidade, o produto “A”. Para produzir e vender este produto, incorre na estrutura de custos e despesas abaixo.

Em um determinado período, a empresa estabelece como objetivo diminuir seu endividamento em R$ 300.000 e ainda gerar um lucro de R$ 100.000, mantendo a mesma estrutura de custos e despesas. Para alcançar seus objetivos, a empresa deveria produzir e vender, em unidades,

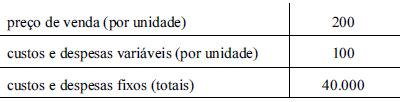

Uma empresa produziu 20.000 unidades de um produto, tendo utilizado custos variáveis totais de R$ 200.000,00 e custos fixos também totais de R$ 60.000,00. O departamento de vendas estima um preço unitário de venda no valor de R$ 25,00. Assinale a alternativa que apresenta, corretamente, o ponto de equilíbrio em unidades.

Uma indústria apresentou os seguintes saldos em sua contabilidade:

CUSTOS E DESPESAS FIXAS TOTAIS

Depreciação de máquinas e equipamentos................... 49.536,00

Mão de obra direta e indireta......................................... 159.264,00

Seguro da fábrica........................................................... 15.920,00

Comissão de vendedores.............................................. 56.880,00

CUSTOS E DESPESAS VARIÁVEIS UNITÁRIAS

Material direto................................................................. 1.004,00

Embalagens..................................................................... 238,00

Propaganda e publicidade............................................... 68,00

Diversos custos e despesas........................................... 34,00

Considerando um preço de venda unitário de 2.752,00 para se atingir o ponto de equilíbrio, as unidades produzidas e vendidas por ano devem corresponder a:

Considere os dados, a seguir, extraídos dos relatórios gerenciais de uma empresa.

Faturamento Total ................. R$ 12.000,00

Despesas Fixas ...................... R$ 1.000,00

Despesas Variáveis ................ R$ 3.000,00

Custos Fixos ........................... R$ 2.000,00

Custos Variáveis ..................... R$ 5.000,00

Capital Social ........................ R$ 50.000,00

Quantidade vendida ........... 1.000 unidades

Assinale a alternativa que apresenta, corretamente, o valor do ponto de equilíbrio (em reais).

A tabela acima contém informações, em reais, referentes a uma

empresa que fabrica alto-falantes. Com base nessas informações, e

considerando que a empresa produza e venda, atualmente, 800

unidades do produto por mês, julgue os itens a seguir.

Se um aumento de R$ 12.000,00 no gasto mensal com propaganda provoca um aumento de R$ 20.000,00 nas receitas de vendas mensais, é correto concluir, com base na análise da relação custo-volume-lucro, que o aumento do gasto com propaganda deve ser autorizado.

Julgue os itens a seguir, a respeito da destinação do resultado e do ponto de equilíbrio econômico.

Atinge-se o ponto de equilíbrio econômico quando a soma das margens de contribuição totaliza o montante indicativo de que não haverá lucro nem prejuízo.

Determinada empresa do ramo jornalístico, que tem custos

e despesas fixas mensais totais de R$ 100.000,00 e custos e

despesas variáveis de R$ 2,00 por unidade comercializada, vendeu,

no último mês, 300 mil exemplares de sua única publicação, tendo

uma receita de vendas de R$ 450.000,00. Essa empresa firmou

contratos de publicidade que geram uma receita mensal de

R$ 200.000,00 e que vigerão por mais um ano.

Com base nessa situação, julgue os itens que se seguem.

A empresa atinge o ponto de equilíbrio ao vender 200.000 unidades, haja vista que seu lucro operacional líquido aumenta ao se aumentar o volume de vendas.

O Ponto de Equilíbrio, também denominado Ponto de Ruptura {B R E A K – EVEN P O IN T) , nasce da conjunção dos Custos e Despesas Totais com as Receitas Totais. O Ponto de Equilíbrio obtido quando a soma das Margens de Contribuição totalizar o montante suficiente para cobrir todos os Custos e Despesas Fixos é o: