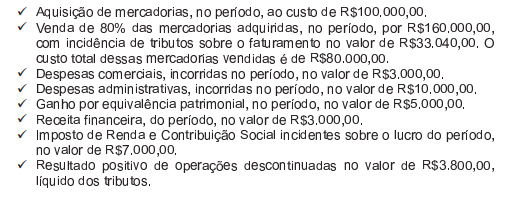

Uma Sociedade Empresária registrou as seguintes transações no exercício de 2014:

O resultado líquido das operações continuadas, divulgado na Demonstração do Resultado, elaborada de acordo com a NBC TG 26 (R2) —Apresentação das Demonstrações Contábeis, é de:

De acordo com a ITG 1000 — Modelo Contábil para Microempresa e Empresa de Pequeno Porte, assinale a opção INCORRETA.

De acordo com o disposto na NBC TG 23 (R1) – Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, julgue os itens abaixo e, em seguida,

assinale a opção CORRETA.

I. O efeito da mudança de estimativa comporta aplicação retrospectiva, no

caso de aplicação praticável, resultando no ajuste dos saldos anteriores

impactados pela mudança.

II. A mudança na estimativa de vida útil de um ativo depreciável deve ser

tratada como mudança de política contábil com aplicação retrospectiva,

quando praticável.

III. Na aplicação da mudança de uma política contábil de forma

retrospectiva, quando for exigida e praticável, a entidade deve ajustar o

saldo de abertura de cada componente do patrimônio líquido afetado

para o período anterior mais antigo apresentado.

Está(ão) CORRETO(S ) o(s) item(ns):

De acordo com o Código de Ética Profissional do Contador, no que se refere à aplicação das sanções éticas, NÃO pode ser considerado(a) como atenuante o(a):

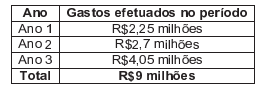

Uma construtora firmou um contrato de construção, na modalidade de preço fixo, para construir uma ponte, receberá por isso a remuneração de R$12 milhões. O prazo estimado para a construção era de três anos. Na data da assinatura do contrato, a construtora estimava os custos totais em R$9 milhões.

Na data da assinatura do contrato e durante todo o tempo gasto na construção, a empresa avaliou que a conclusão do contrato podia ser estimada com confiabilidade.

A construtora apresentou os seguintes gastos atribuíveis ao contrato, efetuados no primeiro, segundo e terceiro anos:

Ao final do Ano 2, os gastos efetuados pela construtora incluíam R$450 mil referentes a materiais adquiridos e estocados no local da obra, que foram utilizados no Ano 3.

A construtora determina o estágio de execução das obras, calculando a proporção dos custos incorridos relacionados aos trabalhos executados em relação ao custo total.

Diante das informações acima, o valor da receita, de acordo com a NBC TG 17 — Contrato de Construção, é de:

Com base na Resolução CFC n ° 1.370/11 — Regulamento Geral dos Conselhos

de Contabilidade, julgue os itens abaixo e, em seguida, assinale a opção

CORRETA.

I. É competência do Conselho Federal de Contabilidade laborar, aprovar e

alterar as Normas Brasileiras de Contabilidade de Natureza Técnica e

Profissional e os princípios que as fundamentam.

II. É competência do Conselho Federal de Contabilidade Estimular a

exatidão na prática da contabilidade, velando pelo seu prestígio, bom

nome da classe e dos que a integram.

III. É competência do Conselho Federal de Contabilidade Instituir e

disciplinar o Programa de Educação Continuada para manutenção do

registro profissional.

Estão certos os itens:

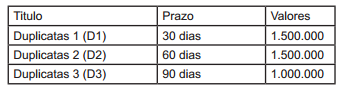

Dados para a resolução das questões de n. 20 a 22.

A Cia. XYZ, em 01/03/2012, apresenta ao Banco Valioso o fluxo de duplicatas a seguir:

Na ocasião, contrata uma operação de desconto a uma

taxa mensal de 8% ao mês (juros simples) além de taxas

administrativas de R$5.000 cobradas pela instituição

financiadora.

De acordo com as normas contábeis atualizadas, os juros cobrados sobre a operação de desconto devem ser:

Com base na NBC PG 100 Aplicação Geral aos Profissionais da Contabilidade,

relacione as nomenclaturas dos princípios éticos que o profissional da Contabilidade

deve cumprir, apresentadas na primeira coluna, com as situações descritas na

segunda coluna e, em seguida, assinale a opção CORRETA.

(1)Integridade

(2)Objetividade

(3)Comportamento

profissional

( ) Cumprir as leis e os regulamentos pertinentes e evitar

qualquer ação que desacredite a profissão.

( ) Ser franco e honesto em todos os relacionamentos

profissionais e comerciais.

( ) Não permitir que comportamento tendencioso, conflito

de interesse ou influência indevida de outros afetem o

julgamento profissional ou de negócio.

A sequência CORRETA é:

De acordo com a Resolução CFC n.° 1.370/11 — Regulamento Geral dos Conselhos

de Contabilidade, compete aos Conselhos Regionais de Contabilidade:

De acordo com o pronunciamento técnico PME - Contabilidade para Pequenas e Médias Empresas -, assinale a opção que apresenta corretamente os instrumentos financeiros básicos.

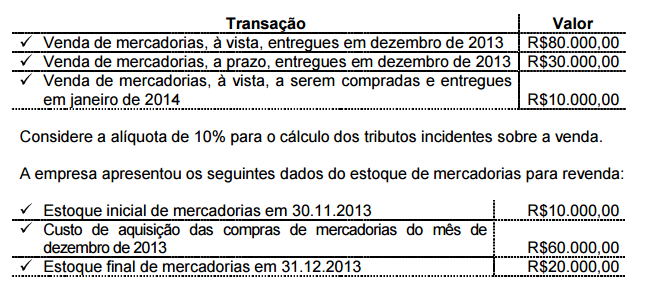

Uma Sociedade Empresária realizou as seguintes transações, no mês de dezembro de 2013:

Com base nos dados apresentados, o Lucro Bruto apurado em dezembro de

2013, de acordo com as Normas Brasileiras de Contabilidade, é de:

De acordo com a Resolução CFC n.º 1.370/11 Regulamento Geral dos Conselhos

de Contabilidade, compete aos Conselhos Regionais de Contabilidade:

Com relação à ITG 1000 — Modelo Contábil para Microempresa e Empresa de Pequeno Porte, identifique nos itens abaixo o(s) elemento(s) que deve(m) constar, obrigatoriamente, nas Notas Explicativas relativas às Demonstrações Contábeis.

I. Declaração explícita e não reservada em conformidade com a ITG 1000

II. Descrição resumida das operações da entidade e suas principais atividades.

III. Referência às principais práticas contábeis adotadas na elaboração das demonstrações contábeis.

IV. Descrição resumida das políticas contábeis significativas utilizadas pela entidade.

Deve(m) constar, obrigatoriamente, nas Notas Explicativas, o(s) elemento(s) apresentado(s) no(s) item(ns):

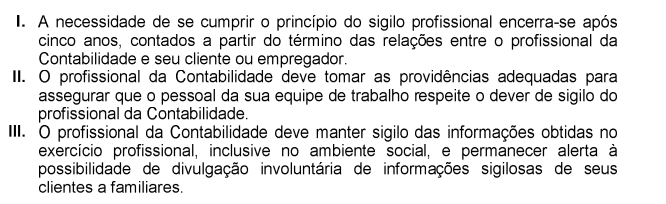

De acordo com o que determina a NBC PG 100 — Aplicação Geral aos Profissionais

da Contabilidade, a respeito do sigilo profissional, julgue os itens abaixo e, em

seguida, assinale a opção CORRETA.

Está(ão) certo(s) o(s) item(ns):

Conforme estabelecido no Regulamento Geral dos Conselhos de Contabilidade,

aprovado pela Resolução CFC Nº 1370/2011, julgue os itens abaixo como

Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Qualquer que seja a forma de sua organização, a pessoa jurídica

somente poderá explorar serviços contábeis, próprios ou de terceiros,

depois que provar no CRC de sua jurisdição que os responsáveis pela

parte técnica e os que executam trabalhos técnicos, no respectivo setor

ou serviço, são profissionais em situação ativa e regular perante o CRC

de seu registro.

II. É dispensado do registro profissional perante o CRC, o profissional que

ocupe, nos órgãos da administração pública, direta ou indireta e

fundacional e nas empresas públicas, cargo ou função que envolva

atividades que constituem prerrogativas dos contadores e dos técnicos

em contabilidade.

III. Em relação à aplicação de penalidades por infrações cometidas, os

sócios respondem solidariamente pelos atos relacionados ao exercício da

profissão contábil praticados por profissionais ou por leigos em nome da

organização contábil.

A sequência CORRETA é: