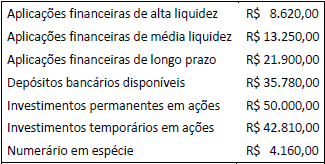

Considere os dados apresentados no quadro a seguir, extraídos da contabilidade de uma entidade ao final de um exercício financeiro.

De acordo com as definições da NBC TSP 12 e com os dados do quadro, o saldo de caixa e equivalente de caixa ao final do exercício é de:

As características qualitativas da informação incluída nos Relatórios Contábeis de Propósito Geral das entidades do setor público são:

De acordo com a NBC TSP - Estrutura Conceitual, o termo utilizado no contexto dos passivos para se referir ao mesmo conceito de preço líquido de venda utilizado no contexto dos ativos é o

Para fins de apresentação das demonstrações contábeis, a NBC TSP 11 define regras para compensação de valores.

A norma dispõe que a entidade deve informar separadamente os ativos e os passivos, as receitas e as despesas, mas permite exceções, como:

Nos termos da Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual que expressa: “...é a qualidade da informação que ajuda a assegurar aos usuários que a informação contida nas demonstrações contábeis representa fielmente os fenômenos econômicos ou de outra natureza que se propõe a representar”, pode-se afirmar que se trata da característica qualitativa a:

Uma entidade do setor público possui disponibilidades em moeda estrangeira.

De acordo com a NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, assinale a opção que indica a taxa de câmbio que deve ser utilizada para converter, nas demonstrações contábeis, o saldo das disponibilidades para reais.

O artigo 176 da Lei no 6.404/1976, Lei das Sociedades Anônimas e posteriores alterações, define um conjunto de demonstrações contábeis que devem ser publicadas pelas sociedades anônimas (S.A.). Paralelamente, o pronunciamento contábil CPC 26 (R1) define um conjunto completo de demonstrações contábeis também aplicáveis às S.A..

No que se refere estritamente ao direcionamento dos termos legais e do pronunciamento citados, para uma sociedade anônima de capital aberto, a(s)

De acordo com as determinações da NBC TSP Estrutura Conceituai sobre as características qualitativas da informação incluída nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público - RCPGs, a

Um estoque é mantido em uma entidade pública com o objetivo de distribuição gratuita para a população carente.

De acordo com a NBC TSP 04 – Estoque, este estoque deve ser mensurado pelo menor valor entre o custo e o

De acordo com a NBC T 16.7, que trata da consolidação das demonstrações contábeis, é correto afirmar:

Considerando as bases de mensuração de ativos e passivos descritas na Norma Brasileira de Contabilidade NBC TG ESTRUTURA CONCEITUAL - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, considere as afirmativas abaixo:

1- Custo histórico é a base de mensuração de ativos em que estes são avaliados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição.

2- Custo corrente é a base de mensuração de ativos em que estes são avaliados pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada.

3- Valor realizável é a base de mensuração de passivos em que estes são avaliados pelos montantes de caixa ou equivalentes de caixa, não descontados, que se espera serão pagos para liquidar as correspondentes obrigações no curso normal das operações.

4- Valor presente é a base de mensuração de ativos em que estes são avaliados pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos ou ativos equivalentes fossem adquiridos na data do balanço.

Assinale a alternativa correta.

Quanto à Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual, é correto afirmar que: “As restrições inerentes à informação contida nos RCPGs (Relatório Contábil de Propósito Geral das Entidades do Setor Público) são a...”

De acordo com a NBC TSP Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, as características qualitativas da informação incluída nos relatórios contábeis de propósito geral são atributos que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil. Assinale a alternativa correta em relação a uma das características qualitativas da informação.

Assinale a alternativa incorreta sobre as normas da contabilidade pública:

De acordo com NBC T 16.9 – Depreciação, Amortização e Exaustão, as opções a seguir apresentam fatores que devem ser considerados ao se estimar a vida útil econômica de um ativo do setor público, à exceção de uma. Assinale-a.