Até há bem pouco tempo, era comum conceituar Ativo como o conjunto de bens e direitos, embora diversos autores afirmassem que a utilização de um conceito simplificado se devia à formação ainda incipiente dos estudantes. O Ativo, após a divulgação da estrutura conceitual para a elaboração e divulgação das demonstrações contábeis, passa a ser um recurso

As demonstrações contábeis evidenciam a posição econômica e financeira da entidade. O Balanço Patrimonial, em especial, apresenta, estaticamente, a posição financeira e patrimonial da entidade. As contas nessa demonstração são agrupadas em ativo e passivo. O ativo é subdividido em:

Tratando do subgrupo disponibilidades, o saldo negativo de uma conta bancária, diante da impossibilidade da compensação entre contas do mesmo banco, deve ser registrado como item do

Os saldos em moeda estrangeira, que devem ser apresentados no Balanço Patrimonial, quando a empresa possui contas em unidades bancárias em outros países, devem ser apresentados pelo valor

Considerando o balanço patrimonial, que retrata o efeito patrimonial e financeiro das transações por meio de seus grupamentos em classes amplas de acordo com suas características econômicas, pode-se afirmar que o reconhecimento de um elemento no balanço patrimonial exige que esse elemento

Uma empresa apresenta em seus demonstrativos os seguintes valores: $ 120.000 em ativos, $ 30.000 em passivos e $ 90.000 no Patrimônio Líquido. Com esses dados, é correto afirmar que a empresa

O grupo de contas que classifica o dinheiro disponível e itens que se transformarão rapidamente em dinheiro deve ser classificado como:

A lei das sociedades por ações apresenta o modo pelo qual as contas do ativo devem ser classificadas. Concernente

ao ativo não circulante, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Ativo realizável a longo prazo: os direitos realizáveis após o término do exercício seguinte, assim como os derivados

de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas (artigo 243), diretores, acionistas

ou participantes no lucro da companhia, que constituírem negócios usuais na exploração do objeto da companhia.

( ) Investimentos: as participações permanentes em outras sociedades e os direitos de qualquer natureza, não

classificáveis no ativo circulante, e que se destinem à manutenção da atividade da companhia ou da empresa.

( ) Ativo imobilizado: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da

companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram

à companhia os benefícios, riscos e controle desses bens.

( ) Intangível: os direitos que tenham por objeto bens incorpóreos destinados à manutenção da companhia ou

exercidos com essa finalidade, exceto o fundo de comércio adquirido.

A sequência está correta em

As contas podem ser divididas em patrimoniais e de resultado, sendo que as contas patrimoniais dividem-se em

contas ativas e passivas e as contas de resultado, em receitas e despesas. Em relação à conta Duplicatas Descontadas,

é correto afirmar que

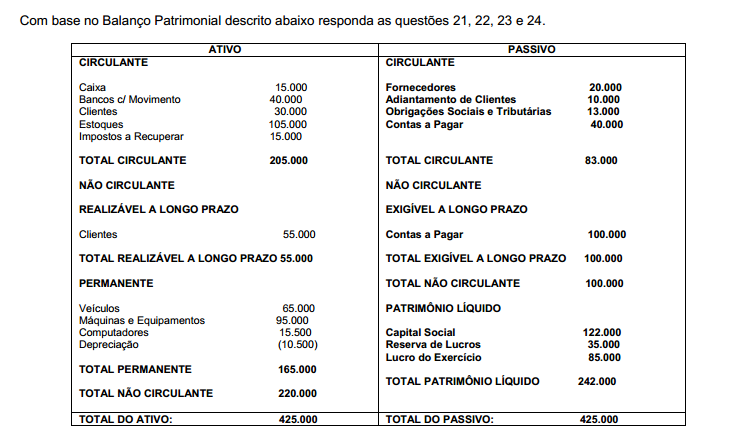

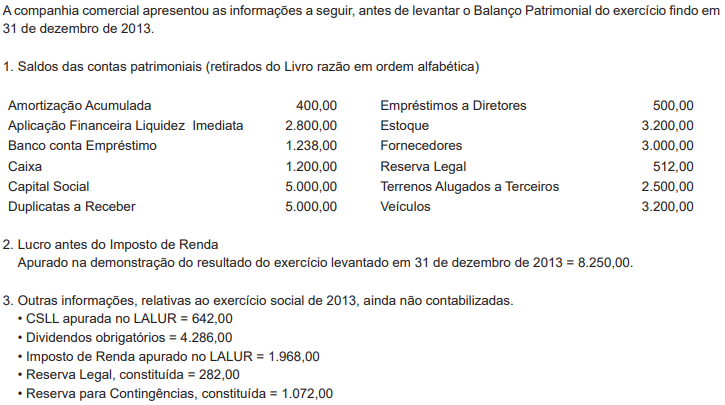

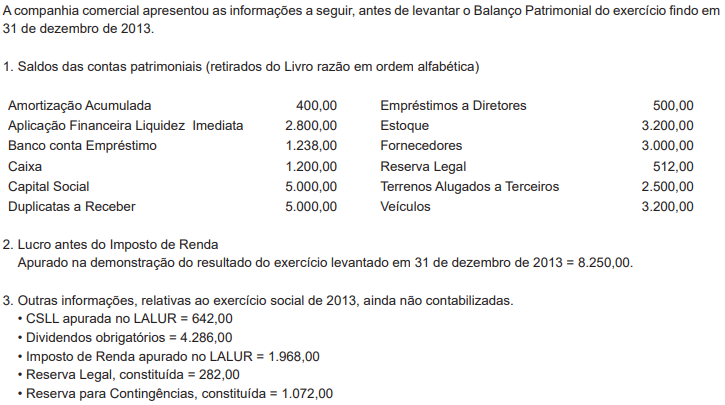

Considerando exclusivamente as informações apresentadas pela companhia, as normas contábeis e a legislação societária vigentes, levantado o Balanço Patrimonial de 31 de dezembro de 2013, o total do Passivo Circulante da companhia, em reais, é

Considerando exclusivamente as informações apresentadas pela companhia, as normas contábeis e a legislação societária vigentes, levantado o Balanço Patrimonial de 31 de dezembro de 2013, o valor das Disponibilidades da companhia, em reais, é