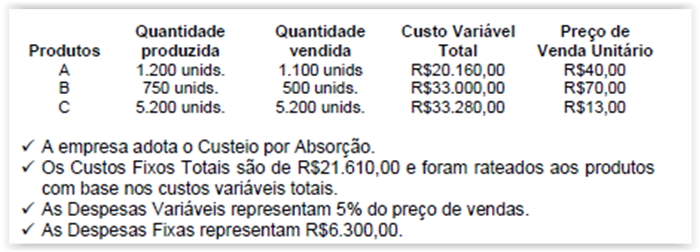

Uma indústria apresenta aos seus analistas de custos as seguintes

informações do mês de fevereiro de 2012:

A Margem de Contribuição Total dos produtos A, B e C são, respectivamente:

Uma sociedade empresária produz um produto com preço de venda de R$10,00 por unidade. Os custos variáveis são R$8,00 por unidade e os custos fixos totalizam R$18.000,00 por ano, dos quais R$4.000,00 são relativos à depreciação. O Patrimônio Líquido da empresa é de R$50.000,00 e a sua taxa mínima de atratividade é de 10% ao ano. O ponto de equilíbrio contábil, econômico e financeiro são, respectivamente:

A Cia. OH possui controle de participação na Cia. VB, com 51% das ações ordinárias. Em 20 de abril de 2011, a Cia. OH vendeu um item do estoque que estava avaliado por R$ 10.000 pelo valor de R$ 15.000 à vista. Qual foi o resultado da Cia. OH com essa operação, considerando que a taxa de juros aplicável para a Cia. OH é de 2% ao mês e que o estoque estava no patrimônio da investida?

Os riscos empresariais são divididos, segundo sua natureza, em riscos operacionais e riscos financeiros. Constitui risco de natureza operacional

O sistema de contabilidade gerencial se preocupa com o fornecimento de informações úteis ao planejamento, controle e tomada de decisões pelos administradores da empresa, em contraposição ao sistema de contabilidade financeira, preocupado em fornecer informações aos usuários externos. Em razão desse objetivo, o sistema de contabilidade gerencial caracteriza-se

Segundo o autor Masakazu Hoji, em sua obra Administração Financeira e Orçamentária: Matemática Financeira Aplicada, Estratégias Financeiras e Orçamento Empresarial, o princípio específico de planejamento no qual os objetivos da organização são escolhidos pelos escalões superiores e os meios para atingi-los são fornecidos pelos escalões médios e inferiores, é definido como planejamento