A Sociedade Anônima “A" controla a Sociedade Anônima “B" por meio de uma participação direta de 40% e uma participação indireta de 20%.

Em 31.12.2015, a Sociedade Anônima “B" apurou um lucro líquido de R$200.000,00, dos quais R$50.000,00 referem-se a lucro com venda de mercadorias para a Controladora.

Na data da apuração do resultado do período, não havia resultados não realizados de operações entre as duas Sociedades.

Considerando-se os dados apresentados, o Resultado da Equivalência Patrimonial relativo à participação da Sociedade Anônima “A" na Sociedade Anônima “B" é igual a:

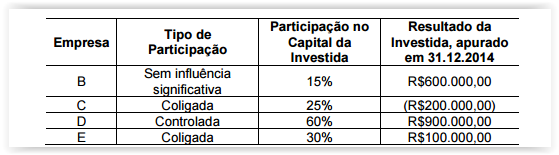

Uma Sociedade Empresária Investidora apresentava, em 31.12.2014, as

seguintes informações relativas às suas participações societárias.

No ano de 2014, não existiam resultados não realizados de transações entre a

sociedade e suas investidas, e não foi observada nenhuma outra movimentação

no Patrimônio Líquido das investidas, além do Lucro ou Prejuízo apurado em

31.12.2014

Considerando-se os dados informados, o Resultado de Equivalência

Patrimonial apurado pela Investidora, em 31.12.2014, é de:

No que concerne a aplicação do método da equivalência patrimonial na avaliação de investimentos realizados por companhias abertas, julgue os itens seguintes.

Os dividendos declarados pela investida em favor da investidora provocam, na contabilidade da investidora, um registro a débito de uma conta patrimonial que representa o direito de receber os dividendos e a crédito de uma conta de resultado que representa o reconhecimento da receita gerada na transação.

A participação no capital de outras sociedades é avaliada segundo a relação entre investidora e investida. Acerca dessas participações, julgue os seguintes itens.

Considere que, em janeiro de 2013, a empresa Jurema S.A. tenha adquirido 90% das ações do capital de Marco S.A., por R$ 9.000,00. Nesse caso, se Marco S.A. é uma controlada que, no exercício de 2013, auferiu o lucro de R$ 5.600,00, então o valor da equivalência patrimonial a ser reconhecido no período pela empresa Jurema S.A. é de R$ 5.000,00.

A Cia. Reconhecedora passou a ter influência significativa na Cia. A ao adquirir, em 01/01/2012, 20% de participação na Cia. A por R$ 200.000,00, adquirindo apenas ações ordinárias. O Patrimônio Líquido da Cia. A, em 01/01/2012, era composto apenas pelo Capital Social, o qual possuía 500 ações ordinárias e 500 ações preferenciais. Durante 2012, a Cia. A reconheceu as seguintes mutações em seu Patrimônio Líquido:

Lucro líquido ..................................................................................... R$ 180.000,00

Distribuição de dividendos................................................................ R$ 50.000,00

Ajustes de Avaliação Patrimonial ...................................................... R$ 10.000,00 (credor)

Em função do investimento realizado na Cia. A, a Cia. Reconhecedora reconheceu em suas demonstrações contábeis de 2012 uma receita de equivalência patrimonial no valor de

Considere as seguintes informações para responder às questões

de número 61 e 62.

A Cia. Investidora Corimea adquiriu, em 31/10/20X2, 60%

do Cia. Investida Laenuma por $ 200.000. Em 31/12/20X2, a

Cia. Investida Laenuma apurou um resultado de $ 50.000.

Notação: (D) = Débito; (C) = Crédito

Assinale o lançamento que o Contador da Corimea terá que fazer.

A empresa investidora A detém 90% do capital votante da empresa B, e avalia os investimentos pelo método da equivalência patrimonial. Em 31.12.2010, o investimento da empresa A no capital da empresa B estava avaliado em R$180.000,00. Durante o ano de 2011, a empresa B obteve lucro de R$45.000,00 e distribuiu dividendos relativos a lucros de períodos anteriores no valor de R$5.000,00. Em 31.12.2011, o valor do investimento da empresa A na empresa B era de:

Considere as seguintes operações realizadas pela Cia. Compra Tudo:

I. Aquisição de 20% de ações preferenciais da Cia. A, com o objetivo de diversificar suas operações, mas não possuindo influência na administração da mesma.

II. Aquisição de 15% do total das ações da Cia. B, adquirindo somente ações ordinárias, com o objetivo de assegurar fornecimento de matéria-prima (o acionista controlador possui 51% do capital votante).

III. Aquisição de 40% do total das ações da Cia. C, adquirindo apenas ações ordinárias, com o objetivo de aumentar sua participação de mercado (o acionista controlador possui 51% ou mais do capital votante).

Sabendo que as Cias. A, B e C possuem o Capital Social formado por 50% de ações preferenciais e 50% de ações ordinárias, é correto afirmar que a Cia.

Com base nos princípios fundamentais de contabilidade, nos pronunciamentos contábeis do CPC, na Lei n.º 6.404/1976, suas alterações posteriores e legislação complementar, assinale a opção correta.

Em 01 de janeiro de X1, a Cia. F comprou 90% de participação da Cia. A, pagando R$ 900,00, em uma transação efetuada com base no valor patrimonial. Durante o ano de X1, a Cia. A auferiu lucro de R$ 200,00 e declarou dividendos de 25%, que corresponde ao mínimo obrigatório, sem constituição de reserva legal. Em dezembro de X1, a Cia. F vendeu a sua participação na Cia. A para terceiros por R$ 1.500,00. Qual foi o resultado obtido pela Cia. F na alienação da participação societária na Cia. A, considerando que o método utilizado é o da equivalência patrimonial?

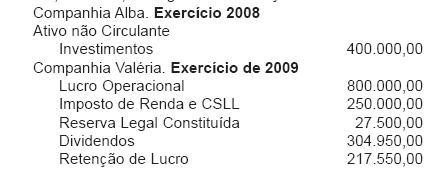

No balanço encerrado em dezembro/2008, a Comercial Belezoca S/A, depois da avaliação do investimento pelo método da equivalência patrimonial, apresentou a seguinte informação de sua participação societária de 30% no capital da Co- mercial Lindeza S/A:

Em 2009, a Comercial Lindeza distribuiu R$ 80.000,00 de dividendos e informou um Patrimônio Líquido de R$ 600.000,00 depois da proposta da distribuição do resultado do exercício.

Dados adicionais:

Em 2009, a Belezoca manteve a mesma participação no capital da Lindeza.

O patrimônio líquido da Lindeza é constituído, somente, por capital e reservas de lucros.

O capital social da Lindeza está totalmente integralizado.

Nenhuma operação foi realizada entre as duas companhias.

Considerando-se exclusivamente as informações acima e as normas vigentes, a Comercial Belezoca, na avaliação do investimento pelo método da equivalência patrimonial, apurou uma receita de equivalência patrimonial, em reais, de

Analise as afirmativas abaixo sobre o Método da Equivalência Patrimonial.

I - O Método da Equivalência Patrimonial baseia-se no fato de que a investidora só registra as operações ou transações baseadas em atos formais, pois, realmente, registram-se os dividendos como receita no momento em que são declarados e distribuídos, ou reconhecidos pela empresa investida.

II - No Método da Equivalência Patrimonial, independentemente de quando ou quanto foi gerado de lucro ou reserva, o que importa são as datas e os atos formais de sua distribuição, não se reconhecendo na empresa investidora os lucros e as reservas gerados e não distribuídos pela empresa coligada.

III - Pelo Método de Equivalência Patrimonial, os resultados e quaisquer outras variações patrimoniais da investida são reconhecidos (contabilizados) na investidora no ato de sua geração, nada importando o fato de serem ou não distribuídos pela empresa investida.

Está correto APENAS o que se afirma em

A Cia. Cruzeiro do Sul é coligada da Cia. Estrela do Norte, da qual detém uma participação de 30% no capital votante. A referida participação não está disponível para venda. O referido investimento é classificado no Ativo Não Circulante e avaliado, na contabilidade da investidora, pelo

A Companhia de capital fechado Alba, por interesses operacionais, detém 80% das ações da Valéria S.A. Em 2009, antes do encerramento do balanço, a Alba apresentou, em reais, as seguintes informações:

Considerando-se as informações recebidas e as determinações da legislação pertinente, qual o valor, em reais, do ajuste do investimento, avaliado pelo método da equivalência patrimonial, no balanço de 2009 da Companhia Alba?

Uma investidora possui as seguintes participações acionárias:

I - 20% do total das ações emitidas na forma da lei pela Comercial Carbono S.A., de capital aberto, quando de sua constituição em 2008;

II - 100% das ações da Polpuda de Sucos S.A., em fase de venda firme e irrevogável;

III - 50% das ações ordinárias da Marcos do Papel S.A.;

IV - 60% das ações preferenciais da Orestes do Vidro S.A., com influência na administração.

Considerando as determinações da Lei das Sociedades Anônimas, em vigor, serão avaliadas pelo Método da Equivalência Patrimonial, APENAS